客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

13个精算师

2019-04-12 16:26

![]() 13372

13372

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

2018年险企偿付能力排行榜。

随着各家保险公司相继披露了2018年四季度偿付能力报告,“13精”终于可以带大家看一看各家公司的偿付能力(完整版)情况了。

2018年,五家保险公司不达标

4家寿险公司

吉祥人寿、珠江人寿

百年人寿、中法人寿

不达标

1家财险公司

长安责任

不达标

根据最新《保险公司偿付能力管理规定(征求意见稿)》,偿付能力达标必须同时满足:

(1)核心偿付能力充足率不低于50%;

(2)综合偿付能力充足率不低于100%;

(3)风险综合评级不低于B级。

吉祥人寿、珠江人寿、百年人寿

都是由于风险综合评级低于B

不达标

中法人寿

偿付能力不足、风险综合评级过低

不达标

长安责任

踩雷P2P,偿付能力不足

已经被下监管函

三家即将摆脱,只剩中法和长安责任

三家公司

即将摆脱偿付能力问题

吉祥人寿、珠江人寿、百年人寿

吉祥人寿丨

获批增资11.6亿,解锁偿付能力困境

根据银保监复〔2018〕478号,吉祥人寿持续了三年,调整了五次的增资方案终于获得银保监会批复,获准增资11.6亿,综合偿付能力充足率回血到183%。

由于四季度末才获批,所以三季度末风险综合评级的指标仍为D。但随着偿付能力的提升,风险综合评级的指标也会随后提升,进而解锁偿付能力困境。

珠江人寿、百年人寿丨

获批发行资本补充债,即将解锁

2019年3月14日,银保监会官网公布批准四家保险公司,发行资本补充债券,其中就有百年人寿和珠江人寿。

百年人寿,获批发行20亿

珠江人寿,获批发行35亿

成功发行后,两家偿付能力充足率大幅提升

百年为123%,珠江为150%(根据18年末数据测算~)

所以,这两家公司也将摆脱偿付能力问题,就只剩下中法人寿和长安责任了~

中法人寿、长安责任丨新的难兄难弟~

中法人寿,作为寿险业的难弟,由于难兄新光海航成功增资,摆脱偿付能力困境,只剩自己仍旧未能获批增资。最新的增资方案还是2017年8月提交的,目前仍旧没有获批也没有更新的增资方案。

预计,难弟要想摆脱偿付能力问题还需要调整增资方案,仍需一段时间~不过,中法人寿还是应该趁着这波“外资风”正盛,赶快找到更好的增资方案才是。

长安责任,先是2018年被取消行政许可,后是踩雷P2P爆亏,偿付能力不足被监管。

目前为止,长安责任关于泰山金建的增资的许可变更事项仍未搞定,还有第一大股东长安保证担保有限公司的质询问题后续不清,又要寻求新的增资方案。要想摆脱偿付能力问题,达到150%的综合偿付能力充足率至少至少要增资10亿元!!!

从“暴雷”时间过后,已经过去4个月的时间,仍旧没有新的增资方案等消息透露出来。看来长安责任要想摆脱偿付能力困境,可能不是那么容易。

只愿不要成为中法人寿的难弟,等上几年才好~

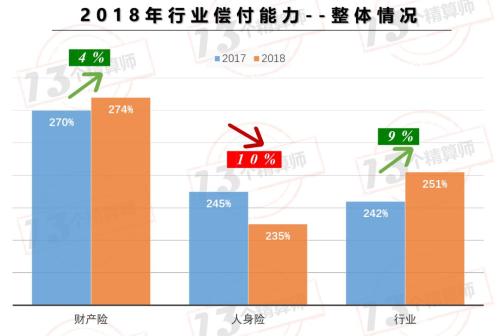

行业整体偿付能力提升

当前保险业偿付能力充足稳定,2018年178家保险公司的平均综合偿付能力充足率为231%,较上年有所提升。

其中:

2018年财产险行业综合偿付能力充足率为274%,较上年提升4个百分点;

2018年人身险行业综合偿付能力充足率为235%,较上年下降10个百分点。

从行业整体看,似乎一片欣欣向荣~

其实,各家公司情况各异,毕竟自从2017年之后“严监管”时代来临,股东变更也好,增资扩股也罢,都变得没那么简单~

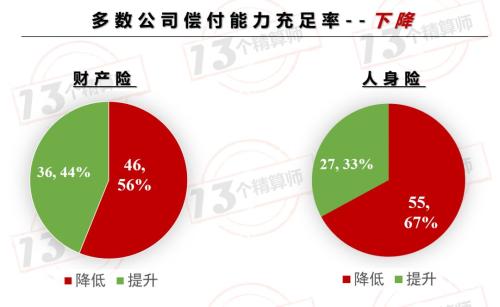

多数公司偿付能力下降

从公司的角度去看,超过半数公司的偿付能力都是下降的!

财险公司中46家机构综合偿付能力充足率下降,占比56%;

寿险公司中46家机构综合偿付能力充足率下降,占比67%。

偿付能力下降过快的公司

偿付能力充足率只是一个衡量保险公司风险状况的指标,判断公司是否具有与其风险和业务规模相适应的资本。

只要偿付能力符合监管要求,在不影响公司发展的情况下,高低其实并不重要。但是,偿付能力还是要控制在一定的安全区间之内~

按照最新的规定

核心偿付能力充足率低于50%或者综合偿付能力充足率不低于100%,都是偿付能力不达标。

如果核心偿付能力充足率低于60%或综合偿付能力充足率低于120%,则会被列入非现场核查的重点核查对象。

综上所述,综合偿付能力充足率应该在120%以上才算安全。

所以,我们结合公司综合偿付能力充足率和同比变化两个角度,筛选了一些当年下降较快且综合偿付能力充足率接近120%的公司。

丨复星联合、中韩人寿、长生人寿

三家公司保费快速增长且亏损,拖累偿付能力迅速下降!

丨君康、百年、恒大人寿

三家公司不是保费增长快就是规模保费增长快,即使盈利也一样拉低偿付能力大幅下降!

君康人寿作为资产驱动负债型公司,2018年规模保费增长54%,保费增速8%,2019年初保费增速仍旧超越100%,持续的快速扩张,势必导致偿付能力承压。2018年末综合偿付能力充足率124%已经逼近警戒线,对于君康来说,增资是必须要尽快考虑的一个事情~

丨“潮汕帮”四大家族,只有“珠江系”成功发债

曾经的“潮汕帮”四大家族,以张峻的富德系,姚振华的宝能系,朱孟依的珠江系,郭英成的佳兆业为代表,纷纷进驻保险业。

曾是最风光的富德生命和前海人寿甚至Tomorrow系的华夏人寿,却受股东方关系的影响,至今未能增资也不能发债补充偿付能力。而且,前海人寿的核心偿付能力已经低至70%,富德生命勉强维持综合偿付能力在120%以上。再没有资本补充,公司的规模势必受到影响~

从股权结构上看,目前“珠江系”合计持有珠江人寿78.39%的股份,仍是第一大股东。

同样都是“潮汕帮”,为何只有珠江人寿成功发债了呢?

富德和前海,乃至华夏的前路到底如何?

丨华夏和富德

已经两年没有得到风险综合评级结果~

华夏人寿的风险综合评级是自2017年2季度之后没有再得到监管评分,富德生命则是自2016年2季度偿二代实行以来,从未得到过监管评分。

想来不知是否也与股东方有关系,受到影响~

互联网险企丨国泰、易安、安心

保费规模迅速扩张,偿付能力急速拉低~

丨国泰财险

2018年保费增速为196%,规模翻两番,迅速达到38.47亿元,即使微亏4千万,受规模扩张太快影响,综合偿付能力充足率还是迅速拉低257pt,降至127%接近监管警戒线。

幸运的是凭借股东方蚂蚁金服在背后撑腰,增资10亿元的方案已经于2018年末提交,由于股权结构单一,势必会在近日获得批准,补血偿付能力。

随后,或是又一轮疯狂式发展?

丨安心财险

受P2P风波影响加上保费增速过快,承保端车险成本过高,2018年末净亏损3.6亿元,三季度末的偿付能力为140%,好在年末增资2.85亿元,补血偿付能力提升至254%。

丨易安财产

2018年增速53%,亏损2亿,导致偿付能力迅速下降189pt,虽然综合偿付能力为175%仍远高于120%,但是2019年开年易安财产保费增速超过100%,规模持续快速扩张,势必会对偿付能力造成进一步压力。

易安财险需要在近期考虑增资事宜,以匹配当前公司发展步伐!提前准备才好,毕竟批复时间比较长~

丨附表