客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

融360大数据研究院

2019-05-14 10:51

![]() 11341

11341

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

4月银行理财预期收益率又降了吗?是的,再次降出新低。

概览

常言道,开源节流。节流指的是计划消费,而开源就是投资理财。作为投资理财的一大重要品类——银行理财和人们日常生活息息相关。

但随着政策调整,市场快速变化,许多人在理财的过程中不知道如何选择,也无法辨别优劣。为此,一点资讯金融频道联合融360大数据研究院特别推出银行理财榜单。

本榜单采用融360大数据研究院监测数据,剔除单月发行量低于20款产品的银行及国内其他性质银行(农信社),按照收益类型、投资期限、银行类型等多维度,对人民币非结构性银行理财产品排行,得出单月TOP10和单月倒数TOP10。该榜单于每月月初公布对上一月度的银行理财产品排名结果。

4月银行理财预期收益率又降了吗?是的,再次降出新低。

2019年4月银行理财平均预期收益率跌至4.26%,环比下降5BP,基本和2017年3月份的银行理财预期收益率持平,创26个月最低值。分类型来看,保本理财的平均预期收益率为3.67%;非保本理财的平均收益率为4.30%。

在发行数量上,经统计,剔除单月发行量低于20款产品的银行及国内其他性质银行(农信社),同时剔除对公产品。4月发行理财产品的银行有117家,较上个月再减少6家,人民币非结构性银行理财产品发行样本量为7189款,较上月减少589款。

融360大数据研究院分析师认为,预计短期内银行理财收益率仍将继续保持低位。市场流动性持续宽松,市场利率持续走低,加之银行理财转型压力,银行理财收益率走高的的可能性不大。

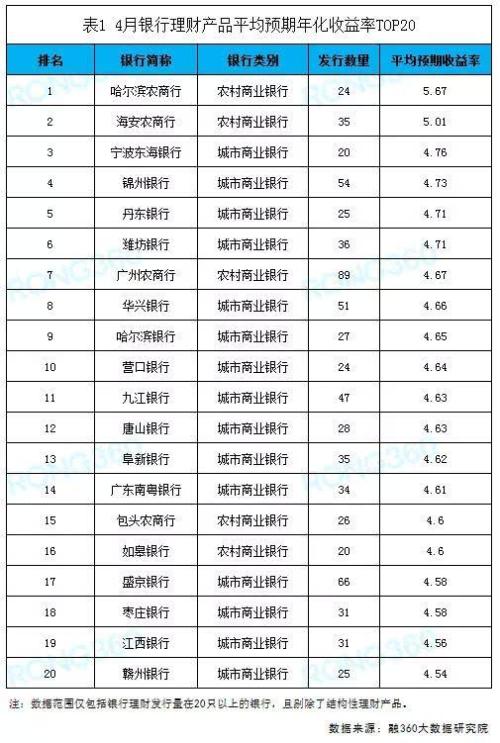

奋起?大行收益率靠前产品门槛也不高

具体到产品中,以银行性质划分,在18家国有银行及全国性股份制银行中,预期收益率最高的是工商银行(行情601398,诊股)的“全鑫权益智合-多资产FOF平衡型季度定开理财产品(1期)HH19Z01”,其收益率为5.4%,其次为建设银行(行情601939,诊股)的“乾元-睿鑫2019年第001期封闭式净值型理财产品”,预期收益率为5.2%。4月,预期收益率超过5%的产品比上个月减少4款,仅有3只预期收益率超过5%的产品,工商银行、建设银行、兴业银行(行情601166,诊股)各占1席。

尽管高收益产品数量有所减少,但本月发行的银行理财产品投资门槛相对于上个月也有所降低。在投资期限上,3月份投资期限超过3年的产品达到了4只,期限为2年的有2只,超过1年不足2年的有2只。而4月投资期限超过1年与接近1年的产品共5只,其中仅1只接近2年期。从起购金额来看,3月高收益理财产品多为私银客户享有,仅1只起购金额为1万,而在4月有3只理财产品都是1万元起,2只5万元起购,对投资者来说压力相对大大减小。

低潮?城商行平均预期收益率回落

相较于2月份部分城商行理财产品预期收益率最高达到6%,3月更升至7%,4月出现明显回落,最高只达到5.5%。共有4只产品达到这一收益率,另有6只产品收益率在5%以上。

在投资期限上,4月份城商行与农商行仍以不足一年的中短期产品为主,TOP10中期限最短的是淮坊银行的“幸福优享19061期人民币理财产品”,期限为42天;其次是吉林银行的“吉利财富安稳系列2019年第32期-沈阳分行定制”,期限为82天。而在倒数TOP10中,榜单理财产品投资期限都在1年以内,多款期限更在一个月左右。

在起购金额上,城商行的“门槛”维持低水平,TOP10中4只产品1万起投,2只5万起投;倒数TOP10中5只产品1万起投,5只产品5万起投。但值得注意的是,城商行和农商行的高收益产品多数为面向私行客户或为高净值客户准备。而预期收益较低的这些产品尽管普通投资人也可购买,但有6只为保本浮动收益类,4只保证收益类,而上个月有8只都是保证收益类。

理财业务收入大幅缩水 银行理财转型阵痛

据2018年银行年报数据显示,大多数银行的理财业务收入出现大幅下降,最高同比降幅为无锡银行(行情600908,诊股)的-82.59%。仅贵阳银行(行情601997,诊股)、青岛银行(行情002948,诊股)和苏农银行(行情603323,诊股)的理财业务收入同比2017年出现上升。31家银行中有28家银行的理财业务收入下滑,占比超90%。

融360大数据研究院认为,2018年理财业务收入大幅缩水,主要原因在于银行理财收入模式的变化。原有银行理财除了收取管理费,最主要的收入是利差。且由于之前非标投资的收益较高,利差收入可观。但在资管新规之后,要求银行理财作为非保本资管产品,要“回归本源”,所以理财业务收入只剩下管理费和手续费等中间收入,导致理财业务收入下降。

目前银行理财转型期,银行理财规模难以实现高增长,理财收益率也难以增长。当前非保本理财主要以投资债券为主,债券利率的下行会影响理财收益率。同时也进一步加剧了各家银行对符合新规的高收益资产的争夺,竞争激烈。所以银行理财如何平衡收益与风险是未来银行理财转型遇到的主要挑战。