客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

期货日报

2019-04-22 11:04

![]() 8928

8928

![]() 10

10

收藏已收藏(0)

收藏已收藏(0)

虽然成本塌陷的利空效应不具持续性,但受供应增加和需求疲软的影响,PTA价格也很难形成有效上涨,近期将以振荡为主。

虽然成本塌陷的利空效应不具持续性,但受供应增加和需求疲软的影响,PTA价格也很难形成有效上涨,近期将以振荡为主。

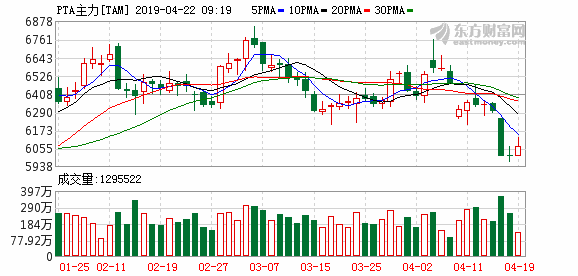

上周四,受PX价格大幅下挫的拖累,PTA价格下跌了4.67%,接近前期上升通道的下沿。不过,从周五夜盘的情况看,PTA价格在6000元/吨附近企稳。

上周PTA价格的大幅下挫很大程度上是受PX的拖累。受恒力2号线月底生产PX产品以及华东、大连PX库存偏高的影响,PX价格大幅下行。截至4月19日, CFR中国PX报价为1006.42美元/吨,较4月12日下降97.41美元/吨。不过,整体来看,PX的价格下跌更多是市场对供应增加的恐慌所致,而随着价格的下行,利空逐渐被消化。

从PX的成本端来看,原油仍然维持强势。其一,OPEC减产态度坚决;其二,伊朗、委内瑞拉、利比亚的局势为供应端增加了诸多不确定性;其三,夏季即将到来,成品油消费有望回暖,在三季度美国页岩油管道打通之前,原油价格坚挺的格局将持续。PX不具备大跌的可能,这决定了成本塌陷对PTA的利空作用有限。

上周,国内PTA装置开工率为82.33%,较之前小幅下降。恒力石化220万吨/年的装置推迟检修,供应收缩的预期落空。与此同时,珠海BP的装置计划复产,后期供应将呈增加态势。

PX价格大幅下跌,PTA加工费上升到1500元/吨的高位,企业经营状况良好,装置检修计划推迟,而前期检修的装置嘉兴石化等则有望复产,这决定了后期供应将进一步宽松。在这种情况下,PTA去库存进度明显放缓。

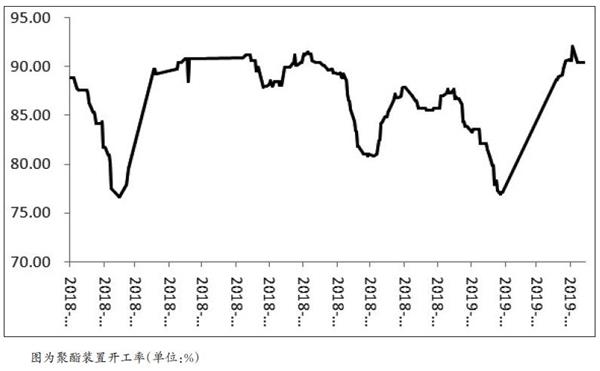

虽然夏装和饮料的消费旺季即将到来,但是由于近期PTA价格弱势,终端需求表现不佳。一方面,乙二醇和PTA价格趋弱,市场情绪低迷,聚酯企业大多看淡后市,多采用即买即用的策略进行原料采购,大规模的集中采购相对较少。另一方面,目前,聚酯库存较高,企业多以消耗自身库存来维持销售,生产积极性不高。截至4月19日,长丝POY库存为9—15天,FDY库存为15—25天,DTY库存为23—26天,较4月12日明显增加。下游聚酯库存的攀升促使聚酯企业去库存,这进一步降低企业需求。

综上所述,随着PTA价格的下跌,成本塌陷的利空作用减弱。另外,由于加工费大幅回升,前期检修的装置急于复产,计划检修的装置也推迟检修。供应增加而需求疲软,PTA价格将在底部振荡运行,反弹行情的到来仍需时日。