客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2019-12-17 10:39

![]() 6823

6823

![]() 9

9

收藏已收藏(0)

收藏已收藏(0)

目前情况来看,三友医疗属于行业精英独立创业,如果能有资本助力,前景会比较光明。

上海三友医疗器械股份有限公司近日更新了第三轮审核问询的回复。2019年6月26日,上海三友医疗器械股份有限公司发布招股说明书,准备登陆科创板,并在7月24日对公司进行了首次问询。距离首次问询已经过去近5个月,在这其中三友医疗还曾因为申请文件中记载的财务资料已过有效期被中止上市审核。

那么这家几经波折的医疗器械公司是否具备投资价值呢?

三友医疗成立于2005年4月,主营业务为医用骨科植入耗材的研发、生产和销售,主要产品为脊柱类植入耗材、创伤类植入耗材。脊柱类植入耗材是公司营收的主要来源,且此业务的营收占比在不断上涨:

公司旗下共有4家控股子公司和2家参股公司。控股子公司分别为:上海拓腾医疗器械有限公司、上海拓友医疗器械有限公司、四川三友鼎泰医疗器械有限公司和山西三友鼎泰医疗器械有限公司。2018年四家控股子公司的净利润均为负值。

根据招股说明书披露,2016-2018年,三友医疗先后实现营业收入7528.61万元、1.4亿元和2.22亿元,同期分别创造净利润312.96万元、3037.3万元和6196.98万元。

同期,应收账款分别为837.82万元、4759.14万元及1.02亿元,2018年公司应收账款较2016年增加了1122.83%。

发审委在问询函中也反复问询三友医疗的应收账款账龄和质量问题。

对此,三友医疗反复强调, “公司积极响应国家政策,进行销售模式转型,并在有条件的地方开始采用直销模式。与原来的经销模式相比,直销模式有两大变化:一是产品的出厂价等于或接近进院价,因此公司和医院的交易额高;二是直销模式下,由医院对公司进行回款。由于医院的回款周期一般较长,再加上交易金额高,因此形成应收账款余额大幅攀升。”

但,这种解释,反而更能说明公司应收账款账期不断增长的原因。

截至2019年5月31日,三友医疗已经获得授权的专利共101项。公司主要核心技术包括多平面调节、多轴延伸和骨质匹配椎弓根螺钉技术和复杂脊柱畸形矫正固定技术等。三友医疗除了在传统的创伤和脊柱领域不断丰富产品线外,在3D打印、新材料应用等相关领域也在不断加强研发。报告期内,公司核心技术产品收入占主营业务收入比例始终在80%以上。

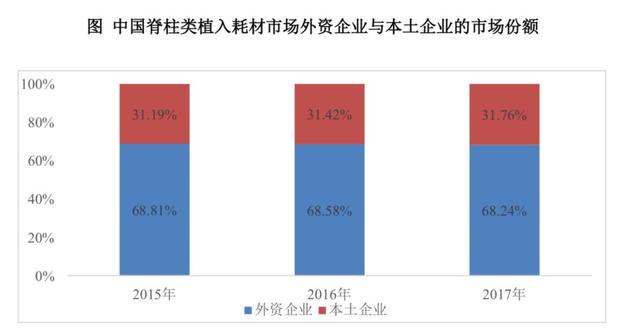

不过,由于骨科植入耗材产品生产最早开始于国外,且国外大型医疗器械公司资金雄厚、技术先进,于是垄断了主要高端医用高值耗材产品的核心技术。目前国内骨科植入性耗材市场份额大部分被强生、美敦力、史赛克等国际品牌占据。国内企业产品目前还是主要集中在中低端。

不过,随着技术和品质的提升,国产自主品牌的骨科器械产品在逐渐抢夺进口产品市场,再加之医保政策对国产产品的倾向,更进一步促进了国产骨科器械需求的增长。

但是在国内,三友医疗面临的劲敌也不少:在国内脊柱生产厂商中,威高骨科占据较大市场份额;在创伤类植入耗材中,大博医疗和威高骨科的市场占有率均高于美敦力。

公司实际控制人为徐农、刘明岩和范湘龙三人,分别持有公司17.41%、14.43%和9.19%股权。其中刘明岩、范湘龙分别为法国国籍和美国国籍,徐农为中国国籍且拥有匈牙利永久居留权。

董事长刘明岩1990年-2010年在美敦力公司工作,曾任美敦力公司研发部设计工程师、骨科研发部资深总监、骨科首席科学家等职务。董秘范湘龙2002年-2010年也曾在美敦力公司工作,任美敦力公司脊柱及生物材料部门国际市场部资深经理。

目前情况来看,三友医疗属于行业精英独立创业,整体业务情况发展有基础,如果能有资本助力,前景会比较光明。