客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

IPO早知道

2019-04-22 10:30

![]() 11248

11248

![]() 67

67

收藏已收藏(0)

收藏已收藏(0)

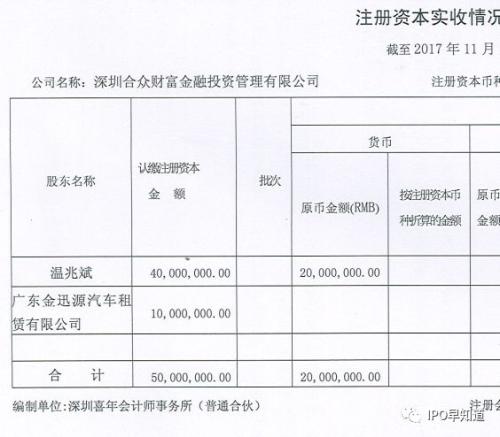

传闻中的网贷监管新规要求全国经营的网贷机构实缴注册资本不少于5亿元,但合众e贷目前的实缴注册资本只有5000万元。

据IPO早知道消息,3月底刚刚更新招股书的合众e贷,现在突然面临一个难题:传闻中的网贷监管新规要求全国经营的网贷机构实缴注册资本不少于5亿元,但合众e贷目前的实缴注册资本只有5000万元。

C叔认为,合众e贷本想在监管新规之前,能够成功上市,为网贷公司残酷的淘汰年增加胜算砝码。但这个变数丛生的阶段,也为上市进程带来了很多麻烦。

合众e贷的上市主体是合众国际(控股)有限公司(以下简称“合众国际”),于1月11日向美国证券交易委员会提交IPO招股书,申请在纳斯达克挂牌上市,股票代码为“HZ”。

北京时间3月29日,合众e贷向美国证券交易委员会(SEC)提交了最新一次更新的招股说明书。招股书披露,合众e贷2018财年(2017年7月1日至2018年6月30日)营收约为3440万美元,2017财年(2016年7月1日至2017年6月30日)营收约101万美元,同比增长约3313%。当年度,合众e贷扭亏为盈录得净收入427万美元,同比增长608%。

最新披露的营收数字,还比较好看。

但很快,就有报道称,监管层已起草规范网贷机构的试点工作方案,全国经营的网贷机构实缴注册资本不少于5亿元。方案明确,力争于2020年完成存量网贷机构的备案登记工作。

根据合众e贷官网披露,它的注册资本为5000万,实缴资本为5000万。

有报道称,网贷公司需要在6个月内将注册资本金补足,才能继续运营。

根据媒体不完全统计,目前实缴资本在5亿及以上的平台仅8家,分别是:轻易贷、人人贷、玖富普惠、钱生花、拍拍贷、向前金服、新安左右贷、爱钱进。

现在处于上市进程中的合众e贷、萨摩耶金服、泰然金融、嘉银金科和我来贷,都在实缴资本方面无法满足传闻中的标准。其中,嘉银金科旗下你我贷平台最近宣布,注册资本金已增加至5.5亿元人民币,实缴工作已在推进。其余几家则仍未有新消息披露。

监管新规带来的六七月流动性压力

具体网贷监管具体工作部署来看,3月27日,深圳市互联网金融协会发布《深圳市网络借贷信息中介机构良性退出指引》,网贷机构良性退出过程中,由网贷机构设置的清退组来执行业务退出具体工作,出借人维护自身权益的机制包括出借人大会、出借人监督委员会和知情人举报制度。

4月2日,北京市互联网金融行业协会发布《关于助贷机构加强业务规范和风险防控的提示》称,助贷机构应遵守国家法律法规,审慎开展助贷业务;同时,提倡规范稳健发展,回归“助贷”本源。协会提示,相关机构须在监管范围内开展业务,合作持牌金融机构或者类金融机构。助贷机构若无担保资质,与持牌金融机构或者类金融机构开展业务合作时,不应提供增信服务以及兜底承诺等变相增信服务。

事实上,除了地方版细则外,全国性监管政策一直都在酝酿中。互联网金融风险专项整治工作领导小组、网络借贷风险专项整治工作领导小组日前召开专题会议,认为当前行业风险持续得到缓释,2019年要进一步加大风险处置力度,有力有序化解存量风险。

甚至早在2018年8月下发的《P2P合规问题检查清单》中重申“降规模”底线,并明确以2017年6月规模为参考基准。此后,在今年春节前曝光的《关于进一步做实P2P网络借贷合规检查及后续工作的通知》中进一步加码:要求确保辖区内P2P平台总数、业务总规模、投资人数实现“三降”;确保每家P2P平台投资者数量、业务规模以及借款人数实现“三降”。

在这样的严监管背景下,“目前来看, 网贷行业确实迎来‘倒春寒’。不过,在经过这波出清以后,行业必将迎来真正的春天。”上述业内平台人士表示,中等规模平台较符合互联网金融行业利润模式和风险缓释机制。未来,基于股东实力的行业并购重组是当下最好选择,大平台重组小而美,丰富业务板块,将大大提升行业发展水平。

而合众e贷CEO陈敏麟曾在接受采访时也表示,2019年的雷潮会有两个阶段,一个是6、7月份行业的流动性危机,投资人对P2P失去信心,这将考验平台的流动性管理水平,以及是否有真实的债权提供还款资金。合众e贷在雷潮期间都是项目到期准时退出,回款及时到账。第二个阶段是10月份以后,考验平台能否在行业交投低迷的情况下进行良性运营,这要求平台精细化管理,严格控制成本,并将坏账率维持在合理的水平。

“平台给用户的信息越多,用户对平台的信心就越高。”陈敏麟称,合众e贷不断提高经营和产品的透明度,举办全国巡回投资人见面会与各地投资人进行面对面交流,并上线了在线查标功能,让投资人直接查看投资标的。另外,合众e贷很早就开始部署成本控制措施,强化风控管理,实现了良性运营。

车贷萎缩,消费贷激增

合众e贷的主要产品为消费贷和车贷。其中消费贷业务收入是该平台主要来源,在总收入中占比高达98.7%。

根据更新后的招股书显示,截至2017年及2018年6月30日,合众e贷消费贷业务收入分别为86万美元和3396万美元。同期,车贷业务收入则分别为15万美元和58万美元。

贷款利率方面,2017、2018财年平台年利率分别在3.28%至628.15%间、7.06%至628.64%间,2017、2018财年,年利率超过24%的贷款分别占平台贷款总额的38.29%和64.75%,年利率超过36%的贷款分别占平台贷款总额的38.29%和37.67%。

不良率方面,截至2017年和2018年6月30的两个财年里,公司消费贷借款人分别为36558人和632252人,投资人分别为6901和68154人,增长较快。但与此同时,其逾期率也在随之攀升。在截至2018年6月30日的财年,该平台逾期金额为511万美元(约合3456万元人民币)。其中,1个月以上逾期占比90%,3个月以上逾期占比77%。平台将3个月以上的逾期借款划为坏账。

截至2018年11月,合众e贷三年来累计投资额已达到82亿,用户总数超过600万人,累计为用户赚取超过2.5亿元,平台在第三方机构的综合排名是全国前五十,消费金融成交额排行榜排全国前二十。