客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

中国财富网

2019-05-09 16:28

![]() 7462

7462

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

针对*ST康得122亿货币资金的真实性问题,深交所再次紧急发函。

中国财富网讯(衣韵潼)5月8日晚间,针对*ST康得(002450)122亿货币资金的真实性问题,深交所再次紧急发函,要求公司进一步说明北京银行西单支行与控股股东康得投资集团签订《现金管理合作协议》的具体内容,是否存在将公司资金存入康得投资集团及其关联人控制的账户的情形,是否导致康得投资集团非经营性占用上市公司资金。

5月9日,北京银行总行就*ST康得《现金管理合作协议》一事作出回应,表示该项合同的订立符合法律规定。

早间开盘,*ST康得震荡下行。截至晚间收盘,*ST康得跌4.91%,收于4.07元/股。

122亿货币资金真实性存疑

4月30日,*ST康得披露其2018年年报。年报显示,*ST康得实现营业收入91.50亿元,较2017年同比下降22.38%;实现归属于上市公司股东的净利润2.81亿元,同比下降88.66%。年报同时指出,公司账面货币资金153.16亿元,其中122.1亿元存放于北京银行西单支行。

针对年报,瑞华会计师事务所出具了“无法表示意见”的审计报告。就其中的122亿元银行存款余额,瑞华会计师事务所表示,虽实施了检查、函证等审计程序,但未能取得充分适当的审计证据,同时也无法实施进一步有效的替代程序以获取充分、适当的审计证据予以确认,因此,“无法判断公司上述银行存款期末余额的真实性、准确性及披露的恰当性”。

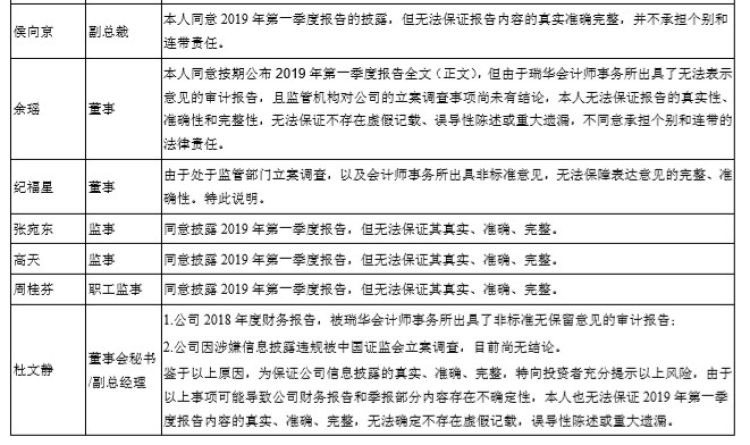

在2019年一季报中,*ST康得的独立董事张述华、杨光裕、陈东也对122亿元的真实性提出强烈质疑。三人表示,122亿存款既不能用于支付也无法执行,并且北京银行西单支行曾口头回复“可用余额为零”,注册会计师就此笔存款向北京银行西单支行发出询证函,对方至今没有回复。

除了三位独立董事的异议声明,*ST康得副总裁侯向京,董事余瑶、纪福星,监事张宛东、高天、周桂芬以及董事会秘书杜文静7人也在2019年一季报中集体声明“无法保证报告内容的真实、准确、完整”。杜文静表示,因公司2018年度财务报告被瑞华会计师事务所出具了非标准无保留意见的审计报告,以及公司因涉嫌信息披露违规被证监会立案调查且目前尚无结论,特向投资者提示风险。

*ST康得:122亿系被冻结

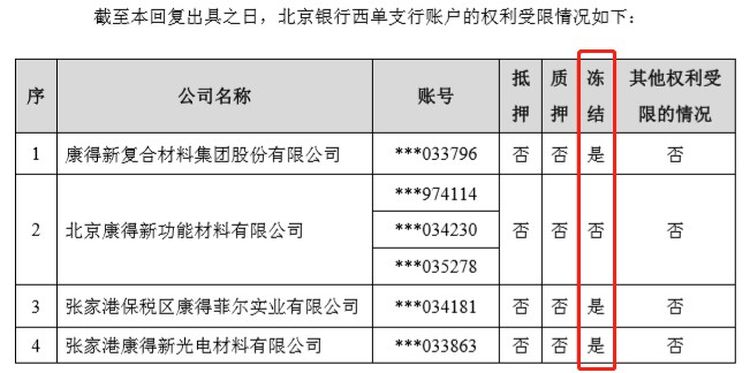

5月7日晚间,*ST康得回复深交所4月30日下发的关注函,表示存放于北京银行西单支行的账户因金融借款合同纠纷被冻结。但值得注意的是,*ST康得并未就被冻结账户涉及的具体金额和所谓的金融借款合同内容进行说明。

*ST康得表示,122亿货币资金主要用于3个用途,第一,公司2018年度用于经营的资金需求量维持在50至60亿元;第二,公司光学膜二期已于2017年陆续投产,为该等项目运营做资金储备;第三,公司为筹备海外布局,包括并购及海外合作进行了提前资金储备。“为保持公司资金的灵活性,随时用于上述目的,122亿存款以活期形式存放,并未用于购买理财产品。”

在7日晚间的回复中,*ST康得同时指出,控股股东康得投资集团有限公司确与北京银行西单支行签署了《现金管理合作协议》,开立了集团账户,并与下属企业在同一支行开立了子账户,与康得投资集团账户组成总、分、支树状账户结构。北京银行西单支行为康得投资集团及其下属企业提供现金管理服务网络服务,服务内容主要包括账户资金集中、定向支付控制、内部资金计价、呈现余额管理、账单及凭证服务及资金证明服务6项。

根据4月29日瑞华会计师事务所收到的北京银行西单支行询证函回函“银行存款该账户余额为0元,该账户在我行有联动账户业务,银行归集金额为12,209,443,476.52 元”,122亿元存款主要用于“联动账户业务”。

北京银行总行:《现金管理合作协议》订立合法

*ST康得对深交所的7日回复显示,根据《现金管理合作协议》,账户资金集中采取实时集中方式,当子账户发生收款时,该账户资金实时向上归集,子账户同时记录累计上存资金余额,当子账户发生付款时,自康得投资集团账户实时向下下拨资金完成支付,同时扣减该子账户上存资金余额。账户余额按照零余额管理,即各子账户的资金全额归集到康得投资集团账户。

而就在4月30日发布的2019年一季报中,*ST康得的独立董事张述华、杨光裕、陈东曾指出,康得新与大股东康得投资集团和北京银行西单支行签订的《现金管理合作协议》违规,使上市公司与控股股东在资金管理和使用上产生了混同,为控股股东占用上市公司资金开启了方便之门。

一时间市场质疑声音四起。名为“投行泰山”的微博大V公开表示,“北京银行这种集网银造假、对账单造假、回函造假三者于一体的行为导致CPA审计失去基础,甚至可能蒙骗监管检查”,投行泰山认为,除了*ST康得,“康美药业299亿元的数据造假也与银行配合存在着莫大关系。”

5月9日,据媒体报道,北京银行总行已就*ST康得122亿货币资金一事予以回应,称“北京银行未对瑞华会计师事务所出具的询证函予以回复的情况与事实不符”,北京银行西单支行与*ST康得订立的《现金管理合作协议》,是各方依照《合同法》相关规定,本着自愿、平等原则签署。合同订立的行为符合相关法律规定。

“联动账户”到底有无猫腻?

中国光大银行金融市场部宏观分析师周茂华对中国财富网表示,联动账户业务是集团集中管理成员资金的一种商业模式,通常由集团开立账户,且与各成员账户相关联,这其中包括“零余额归集模式”,即各成员账户资金余额会定期按照设定的归集策略自动转到总账户上。

“一般来说,企业联动账户业务具有增强企业综合竞争力、增厚盈利等优点。”周茂华指出,通过联动账户业务的开展,集团内部资金资源能够被强化、整合,降低资金管控成本,增强综合竞争力,此外,还有助于盘活部分成员的闲置资金,降低融资成本,提升资金使用效率,甚至在行业或外围融资环境收紧时,联动账户业务还能在一定程度上帮助企业度过流动性难关等,“在具体的实践中,不乏成功案例”。

清华大学金融研究所研究员韩晓宇此前表示,联动账户下的任何操作,都必须经过联动账户持有人的同意。一般来说,如果出现上市公司通过联动账户向账户内其他公司转移资金,基本就属于违规操作,是置股东利益于不顾。但*ST康得的联动账户是不是非法,还需要相关部门进一步详查。

周茂华同样表示,瑞华会计师事务所,北京银行西单支行以及*ST康得相关高管三方披露的信息令市场困惑不已,后续需要等待监管层的最终披露信息。“就目前情况看,至少表明*ST康得存在内部资金管控,信息披露真实性方面或也存在问题,甚至有不诚信的嫌疑。”