客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

第一财经

2019-04-19 09:18

![]() 8301

8301

![]() 51

51

收藏已收藏(0)

收藏已收藏(0)

独角兽Zoom首秀暴涨超70%。周四美国三大股指全线上涨,企业财报及两家独角兽企业IPO首日表现提振市场情绪。

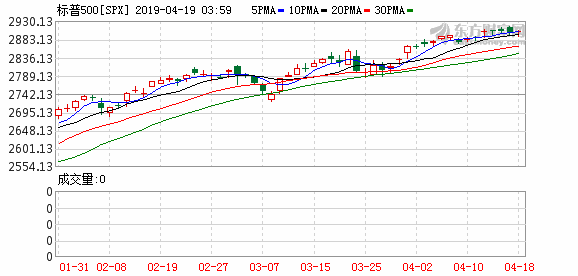

周四美国三大股指全线上涨,企业财报及两家独角兽企业IPO首日表现提振市场情绪,截至收盘,道指上涨110.00点,涨幅0.42%,报26559.54点,纳指微涨0.02%,报7998.06点,标普500指数收涨0.16%,报2905.03点,工业板块领涨。周五欧美股市因复活节假期休市,本周道指累涨0.6%,纳指累涨0.2%,标普500指数累跌0.1%。

FactSet统计发现,已公布业绩的标普500指数成分股中有78%好于预期。独立研究公司盈馀调查(Earnings Scout)首席执行官里奇(Nick Raich)表示,从目前的情况看财报季整体表现不错,虽然目前Q1盈利增速预期(已调升至+5.6%)较去年四季度(+21.02%)明显下滑,但好于此前外界的悲观论调。

随着美股近期在历史高点附近犹豫不决,不少机构放出看空论调。全球最大对冲基金桥水(Bridgewater Associates)发布报告,认为推升美国企业高利润的主要因素无法持续,正面临新的威胁(民粹主义,保护主义),恐怕会让美股出现大幅调整。加拿大皇家银行资本市场部美股策略负责人卡尔瓦西娜(LoriCalvasina)也表达了对当前美股“狂欢”状态的担忧,认为美股出现较严重的超买现象,指数存在盛极而衰的风险。

美联储官员的最新表态值得关注,亚特兰大联储主席博斯蒂克表示,与前景相关的不确定性仍然不甚明朗,收益率曲线并没有清晰的信号,现在已经接近中性利率,美联储的政策选择依然是双向的。美国达拉斯联储主席卡普兰称,对美国经济在2019年强劲增长的信心一直在增强,美联储当前的联邦基金利率大体上是适宜的。贸易摩擦的影响正在缓慢消退,暂时不需要调整FOMC的政策立场。

美国商务部周四公布的数据显示,美国3月零售销售环比增长1.6%,增速创一年半新高。凯投宏观(Capital Economics)高级经济学家亨特(Andrew Hunter)指出,最新零售数据显示美国经济基本面良好,没有断崖式下跌的风险,但考虑到财政刺激效应的减弱及美联储政策的滞后效应,未来几个季度美国GDP增速将回落至2%左右。高盛和摩根大通则已经将美国一季度GDP增速预期上调至2.4%和2.9%。

两家独角兽企业——图片共享社交平台Pinterest和视频和网络会议服务商Zoom Video上市首日表现出色,Zoom Video大涨72.22%,市值突破160亿美元,Pinterest收涨28.42%,市值逾130亿美元。相对而言,三周前登陆纳斯达克的网约车第一股Lyft下跌1.9%,较IPO价格跌去两成。

科技股涨跌互现,五巨头FAANG中,奈飞涨1.6%,苹果涨0.4%,谷歌涨0.1%,亚马逊和FB分别下跌0.2%和0.3%。微软涨1.3%,创收盘历史新高,总市值报9465亿美元,距离苹果不足200亿美元的差距。芯片股涨跌互现,西部数据涨1.7%,高通涨1%,英特尔和英伟达分别下跌0.1%和0.5%。

中概股方面,优信涨14.4%,蔚来汽车涨4.3%,拼多多涨2.3%,京东涨0.4%,阿里巴巴跌0.3%,次新券商股富途控股和老虎证券分别下挫1.3%和2.5%。

原油窄幅震荡

国际油价继续在五个月高点拉锯,截至收盘,WTI 原油主力合约涨0.24美元,涨幅0.38%,报64.00美元/桶,布伦特原油主力合约收涨0.35美元,涨幅0.49%,报71.97美元/桶。

随着美国进一步制裁威胁,国际买家对伊朗原油的热情有所降温,行业数据显示四月前两周伊朗原油出口量创年内新低,伊朗的重要合作伙伴印度已经开始从美国和其他欧佩克产油国进口原油。另一方面,美国原油产能依然是制约油价上行的重要因素,EIA预计今年五月美国七大页岩油产区产能将增加80万桶,达到846万桶/日的历史峰值。

工业金属跌多涨少,LME期铜收跌1.2%,报6476美元/吨,期铝收涨0.9%,报1867美元/吨,期锌收跌1.9%,报2767美元/吨,期铅收跌0.3%,报1941美元/吨,期镍收跌1.7%,报12655美元/吨,期锡收跌0.8%,报20240美元/吨。

根据英国大宗商品经纪商Marex Spectron提供的最新数据,由于对全球经济复苏有所担忧,市场看空气氛愈加浓厚,伦铝库存减少6875吨,净空头仓位回升至10.5%,美国铝业自2016年来首次亏损,公司下调全年需求增长预期。伦锌库存大增11%,创2月以来新高,做空头寸已经向6-9月集中。

欧股涨跌互现

欧洲股市表现分化,截至收盘,欧洲斯托克600指数上涨0.22%,报390.46点,英国富时100指数收跌0.15%,报7459.88点,德国DAX 30指数收涨0.57%,报12222.39点,法国CAC 40指数收涨0.31%,报5580.38点。银行板块下跌1%,下周起瑞士信贷、UBS、巴克莱等金融机构将发布财报,考虑到欧洲经济现状及英国脱欧的影响,市场对板块盈利有所担忧。

最新公布欧元区PMI指数并未缓解外界对地区经济放缓的担忧,德国4月制造业PMI初值为44.5,近九个月首次反弹,但不及市场预期。法国服务业及综合PMI重回荣枯线上方,但制造业PMI回落至49.6,刷新近三年新低。IHS Markit指出,出口订单下滑是拖累德国制造业PMI表现的主要原因。受此影响,欧元/美元收跌0.6%。