客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2019-09-20 12:14

![]() 13923

13923

![]() 53

53

收藏已收藏(4)

收藏已收藏(4)

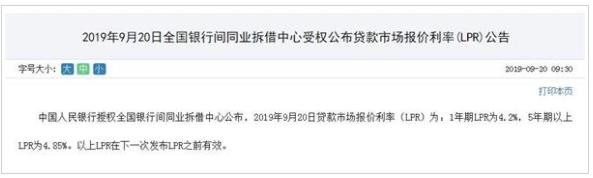

1年期品种报4.20%,上次为4.25%,5年期以上品种报4.85%,上次为4.85%。

中国式降息:1年期LPR下调5个基点,5年期维持4.85%。9月20日,新一期贷款市场报价利率公布。1年期LPR为4.2%,5年期以上LPR为4.85%。相比前值(8月20日首次公布的报价,1年期LPR下降5基点,连续第二次下降;5年期以上LPR为4.85%,与上次持平。

什么是LPR?

中文全称:贷款市场报价利率,是商业银行综合判断客户的信用等级、贷款期限、风险缓释等条件后,对其最优质客户执行的贷款利率。银行可以在此基础上加减点,确定实际贷款利率。

LPR的本意是要通过商业银行报价,形成市场化的贷款利率,如发达国家即多采用LPR作为市场化存贷款利率的“锚”。但是在本次改革前,由10家报价银行协定的LPR,基本仍以中国人民银行公布的贷款基准利率为基础、随其浮动,市场化效果不明显。中国人民银行有关负责人在答记者问时指出,“银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍”。

中国式降息:1年期LPR下调5个基点

9月20日上午,全国银行间同业拆借中心公布了最新贷款市场报价利率(LPR)——1年期LPR为4.20%,5年期以上LPR为4.85%。相比前值,1年期LPR下降5基点,连续第二次下降。

这是第二期采用新形成机制的LPR,此前第一期1年期LPR为4.25%,5年期以上LPR为4.85%。

由于此前央行宣布全面降准0.5个百分点,同时再额外定向降准1个百分点,所以市场普遍认为第二期LPR利率继续小幅稳步下行是大概率事件。新的LPR也继续反映了前期市场利率下行的影响,未来实体经济的融资成本将有所下行。

值得注意的是,5年期以上LPR没变,说明近期降息拉低了市场利率,但5年期以上LPR没变,则说明监管层防范房贷利率下行的意图(房贷利率一般参考5年期以上LPR),释放不放松楼市调控的信号。

今年8月17日,央行宣布以公开市场操作利率(主要指中期借贷便利MLF利率)为"锚",贷款市场报价利率按加点形成的方式,向全国银行间同业拆借中心报价。8月20日,新LPR首次报价较此前有所下调,其中,1年期LPR报价4.25%,较之前1年期LPR的4.31%水平下降6bp,较1年期贷款基准利率下降10bp;5年期LPR报价4.85%。

全球降息潮下,LPR、MLF等利率报价被视为我国货币政策"风向标"。此前,两笔MLF在本月到期后或是未续作,或是等价缩量续作,均未下调利率,已引发货币政策宽松预期降温。此前一天降息央行名单再扩容,美联储、巴西、沙特、约旦、阿联酋及中国香港等货币当局纷纷降息,中国央行通过逆回购净投放1700亿元,逆回购利率仍未生变,市场都将目光聚焦在20日LPR报价。

业内对本次LPR报价利率下调已有预期。民生银行首席研究员温彬据记者分析称,LPR报价的两部分中,政策利率没变,银行点差部分主要受报价行负债成本、供求关系、风险溢价等因素影响,在央行持续加大市场流动性、特别是本周通过降准使银行负债成本回落后,可能会在银行新一轮报价中有所体现,因此预计LPR会小幅下降。

LPR下调原因:

一是全面降准落地后会降低银行负债端的资金成本,带动资产端LPR定价走低。

二是当前实体经济下行压力加大,需要进一步降低实体融资利率,LPR作为新发放贷款的定价基准,首次报价降幅有限,后续还有继续下调的空间。

三是通胀预期升温将会掣肘利率下调,有观点认为9月、10月将是CPI下行期,而10月之后的CPI可能会再度上升并突破3%,因此当前是降低LPR利率的最佳窗口期。

从长远看,央行改革LPR的目的旨在疏通货币政策传导机制,畅通“货币当局调节政策目标利率(如MLF)-影响市场基准利率(无风险利率)-市场主体交易形成实际利率”的传导链条。有意思的是,自LPR首次报价后,市场对于要抓紧通过降低MLF利率来带动LPR利率下调的声音就多了起来。

LPR下调影响:

1、对股市是利好

2012年以来,利率市场化改革加速推进,历次政策推出后,A股均迎来阶段性上行,本次LPR形成机制改革将提振短期市场风险偏好。

从中长期来看,本次LPR形成机制改革,旨在提高利率的传导效率,推动降低实体经济融资成本,一方面,企业经营利润有望直接受益于此而提升;另一方面,成本下降预期下,有利于提高企业的预期投资收益率,对于改善实体经济的融资需求具有积极的作用,进而为股市上行提供更有力的支持。

2、对楼市的影响

一年期LPR下调了,而5年期以上LPR没变,说明近期降息拉低了市场利率,但5年期以上LPR没变,则说明监管层防范房贷利率下行的意图(房贷利率一般参考5年期以上LPR),释放不放松楼市调控的信号。

短期利率下调,对于房贷时间较短的是利好!对于地产公司来说,也是重要的利好,因为地产公司的银行借贷大多以短期为主,也会相应的贷款利率有所下降。

为什么MLF利率不降?

LPR的报价方式为按照MLF加点形成。也就是说LPR=MLF利率+加点。

我国MLF利率主要有3期、6月期和1年期三种,其中1年期投放最为常见。目前,我国1年期MLF利率为3.3%,低于现有的贷款基准利率和LPR利率,被认为能一定程度引导贷款利率下行。

MLF利率是指央行借钱给商业银行的利率,再由有资格与央行进行MLF的银行释放流动性给其他银行或贷款给企业。

在17日的时候,央行开展中期借贷便利(MLF)操作2000亿元,利率为3.30%,不开展逆回购操作。相关数据显示,当日,共有2650亿元MLF和800亿元逆回购到期,这意味着,央行缩量进行MLF续作,但利率并未下调。

事实上,在央行此次降准前,从8月中旬开始,MLF利率就成了宏观固收圈内热议的话题。按照先前市场推测,央行9月17日MLF操作有三种可能的组合:一是央行不续作MLF;二是央行续做MLF并下调操作利率;三是央行续做MLF,不下调操作利率。前两种组合各有'拥趸',第三种最为'冷门'。结果,央行选中了这个'冷门'。

业内人士表示,央行此次保持MLF操作利率不变,表明本轮货币政策逆周期调节将强调循序渐进,避免利率大幅波动,也为后期相机抉择、灵活应对经济金融形势波动留出更大政策空间,后期货币政策仍有进一步加码逆周期调节的必要,但不改稳健基调。

有分析师表示,新LPR形成机制改革推出不久,央行将会观察改革推进效果,特别是银行贷款利率换锚后,新发放贷款参考LPR定价比例、贷款利率中的风险溢价变化以及企业贷款融资综合成本下行情况,来决定是否下调MLF操作利率。他同时表示,逆周期政策调节需求上升,但8月最新数据也显示,CPI继续保持2.8%的较高水平,这意味着保持物价稳定在央行货币政策权衡中的比重在上升。他说,当前保持MLF操作利率不变,也可为后期相机抉择,灵活应对经济金融形势波动留出更大的政策空间。

不过,这并不代表未来MLF利率下降没有可能。在国内经济下行压力加大、全球货币宽松潮加剧的背景下,利率下调的窗口已经打开,市场已将目光聚焦在了第四季度。而无论是降准,还是下一步央行可能进行'降息',货币政策仍有望保持总体稳健。

中国式降息:1年期LPR下调5个基点,5年期维持4.85%。对购房者来说,LPR还关系着房贷利率。据央行规定,今年10月8日,即国庆假期后第一天,房贷利率将参照LPR定价。据消息称,北京地区首套房利率在LPR的基础上上浮不低于55个基点,二套房不低于105个基点。若按9月20日5年期以上LPR计算,北京地区个人房贷浮动下限为5.4%,二套房浮动下限为5.9%据记者了解,目前银行首套房利率普遍在4.9%基准上上浮10%,为5.39%;二套房普遍上浮20%,为5.88%,"新的报价和目前水平不会相差太大。"多银行员工称。