客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

华尔街见闻

2019-05-07 11:34

![]() 9617

9617

![]() 77

77

收藏已收藏(0)

收藏已收藏(0)

从流量角度观察,每年中央稳定调节基金资金使用规模不大,该科目主要作为预算平衡的残差调整项,并非财政结余的主要来源,和每年财政积极程度关系不大。按照75%的调出资金比例假设,我们估计2016-2018年间,地方政府性基金分别向一般预算调入2,684亿元、6,267亿元、6,248亿元

特别声明

本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

基本结论

考虑到名义GDP增速走低、减税降费规模扩大,收入端压力已经显现,下半年财政支出力度的保持取决于实际赤字情况。本文从实际赤字和财政赤字的概念出发,对19年实际赤字空间作出测算,供投资者参考。

相较于财政赤字而言,实际赤字虽然不是官方的财政统计指标,但却能更好地度量财政收支之间的真实差额,反映当年积极财政的发力情况。

2015年起,为了对冲经济下行压力,积极财政逆周期调节的政策需求上升,实际赤字远高于财政赤字,在财政赤字率低于3%的情况下,每年实际赤字率都超过3%,2018年达到4.2%,高出财政赤字率(2.6%)1.6个百分点。

从流量角度观察,每年中央稳定调节基金资金使用规模不大,该科目主要作为预算平衡的残差调整项,并非财政结余的主要来源,和每年财政积极程度关系不大。

自2015年起,政府性基金预算超收部分向一般预算调入成为常态。按照75%的调出资金比例假设,我们估计2016-2018年间,地方政府性基金分别向一般预算调入2,684亿元、6,267亿元、6,248亿元。

相比于政府性基金预算,国有资本经营预算规模较小,但是无论中央还是地方支出预算,调出资金和结转资金的信息披露都很清晰。

参考财政部官方公布值和每年新增结转资金量的假设,我们重新估算了地方结转结余资金余额。2017年底预计为9,463亿元,2018年底降至5,823亿元。

今年积极财政关注点:一是4.38%的实际赤字率能否实现,二是从广义财政的角度看,财政支出空间有多大。

我们根据预算草案安排情况,测算了2019年广义口径下的财政支出规模和增速。相比于2018年14.07%的广义支出增速,基准情形下(土地收入增速3%),19年广义支出增速下降至11.14%,如果土地收入下滑30%,预计广义支出增速仅为0.4%,积极财政的效果明显低于预期。考虑到一季度无论公共预算支出还是政府性基金预算支出,“前倾效应”十分明显,市场需要关注下半年财政支出对于经济支撑作用大幅减弱。

风险提示:1)财政收入增速放缓,财政支出不及预期;2)土地出让金收入大幅下滑。

今年一季度,积极财政“加力增效”,逆周期调节作用显著,公共预算支出完成度达到24.9%,远超出历史均值18.5%的水平。考虑到名义GDP增速走低、减税降费规模扩大,收入端压力已经显现,下半年财政支出力度的保持取决于实际赤字情况。本文从实际赤字和财政赤字的概念出发,分析两者之间资金缺口的来源,对19年实际赤字空间作出测算,供投资者参考。

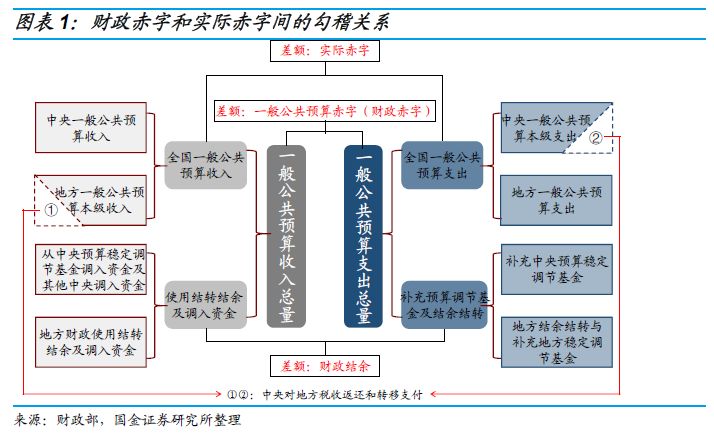

一、“财政赤字”与“实际赤字”有何区别?

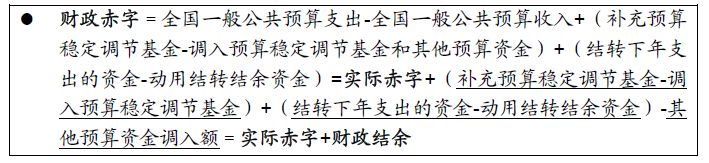

在“两会”政府工作报告、预算草案、预算执行报告等官方文件中,使用的“赤字”概念都是指“财政赤字”,即全国一般公共预算支出总量与全国一般公共预算收入总量的差额。而官方文件中并没有“实际赤字”的提法,可以理解为市场概念,通常定义为全国一般公共预算支出和全国一般公共预算收入的差额。相比于一般公共预算收入,一般公共预算收入总量需要考虑中央和地方财政从预算稳定调节基金、政府性基金预算、国有资本经营预算调入资金,以及地方财政使用结转结余资金等因素(统称为“结调资金”);一般公共预算支出总量同样包括向预算稳定调节基金补充资金、以及结转下年使用资金等因素。

财政赤字和实际赤字的计算公式如下:

进一步的,我们可以得到财政赤字和实际赤字的勾稽关系:

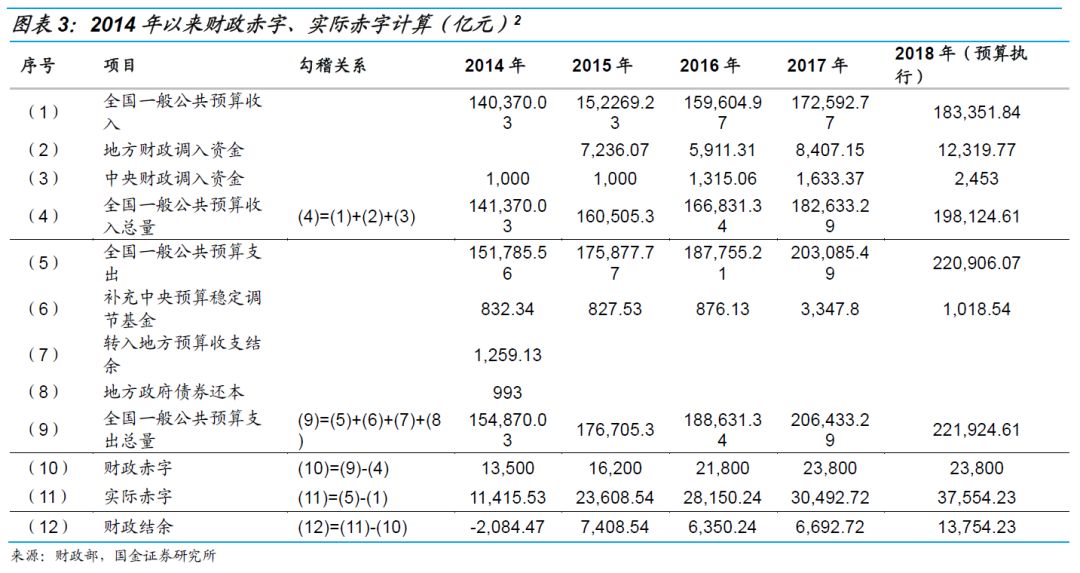

我们计算了2001-2018年间财政赤字、实际赤字以及财政赤字占GDP比重(即:财政赤字率)、实际赤字占GDP比重。由图表2可发现,2014年以前,除了个别年份(2002年、2012年)外,财政赤字都高于实际赤字,财政结余(两者差值)为正,意味着公共财政实际支出量小于预算支出规模。2015年起,为了对冲经济下行压力,积极财政逆周期调节的政策需求上升,实际赤字远高于财政赤字,在财政赤字率低于3%的情况下,每年实际赤字率都超过3%,2018年达到4.2%,高出财政赤字率(2.6%)1.6个百分点。相较于财政赤字而言,实际赤字虽然不是官方的财政统计指标,但却能更好地度量财政收支之间的真实差额,反映当年积极财政的发力情况。

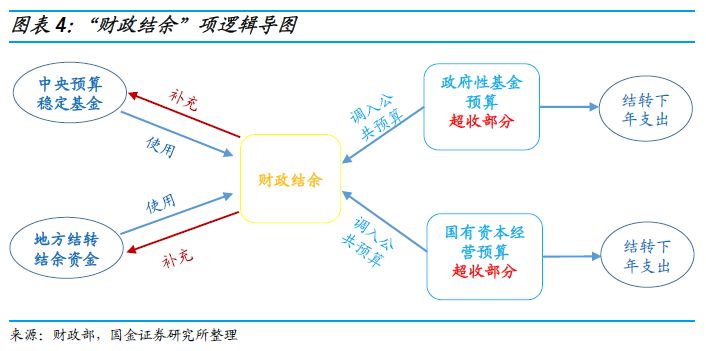

二、如何打开财政结余的“黑箱”?

2015年以来,每年预算执行的超支缺口(实际赤字超过财政赤字的部分)规模都不小,2018年已经超过1.3万亿元(图表3),这些资金都意味着财政结余项的净消耗。长期以来,由于预算收支信息披露不够完善,财政结余处于“黑箱”状态,资金量的进出流动不完全透明,因此我们有必要对财政结余相关的四个财政指标逐一解析,即:中央预算稳定调节基金、政府性基金预算超收、国有资本经营预算超收、地方结转结余资金。

1. 中央预算稳定调节基金

中央预算稳定调节基金设立时间较早,可以追溯到2006年政府工作报告[1]:“中央财政拟从2006年超收的2,573亿元中,安排500亿元设立中央预算稳定调节基金”,目的在于弥补短收年份预算执行收支缺口从而平衡预算。以往年份如果经济波动导致财政短收,只能上报全国人大常委会调整预算、扩大赤字,通过设立稳定调节基金,不需要调整预算就能平衡超支问题。

根据每年的决算报告,我们测算出中央预算稳定调节基金的余额变化,和官方公布值[2]相比,2013-2015年间两者在规模上基本符合,2016年、2017年官方公布值多出1,600亿元左右,根据2016年预算执行报告披露,主要因为当年通过收回中央财政结转资金补充1,501.83亿元。按照2015年1月份发布的国办发〔2014〕70号文[3]要求,对于各级一般公共预算2012年及以前年度结转(不含权责发生制)资金,应当作为结余资金管理,补充预算稳定调节基金,即“盘活存量”。根据2018年预算执行情况报告,2018年末,中央预算稳定调节基金余额3,763.99亿元,与估算值相差1,816亿元,除了前文1,501.83亿元的存量盘活,剩余差值可能来源于其他预算调入的补充资金[4]、决算时的统计数据调整。

从流量角度观察,每年中央稳定调节基金资金使用规模不大,最高为2012年的2,700亿元,同时陆续得到资金补充。因此,我们认为该科目主要作为预算平衡的残差调整项,并非财政结余的主要来源,和每年财政积极程度关系不大。

2. 政府性基金预算超收

政府性基金预算不设赤字,以收定支的管理方式意味着年度决算时经常出现超收情况,通常超收的盈余资金都会结转下一年使用。2014年末全国政府性基金结转下年支出3,556.95亿元,其中中央和地方分别结转720.1亿元和2,836.85亿元。随着一般公共预算收支平衡压力增大,2015年6月国务院发布《关于印发推进财政资金统筹使用方案的通知》(国发〔2015〕35号)[5],要求:加大政府性基金预算调入一般公共预算的力度,对政府性基金预算结转资金规模超过该项基金当年收入30%的部分,应补充预算稳定调节基金统筹使用。

从此,政府性基金预算超收部分向一般预算调入成为常态。根据统计,2016-2017年间,分别从中央政府性基金预算向中央一般公共预算调入69亿元和26.37亿元,2018年从中央政府性基金预算、中央国有资本经营预算合计调入323亿元。

地方政府性基金收入是全国政府性基金收入的主体,规模远大于中央(2018年85,804.11亿元vs 4,418.24亿元)。2016-2018年间地方政府性基金预算分别超收3,579.26亿元、8,355.49亿元、8331.33亿元[6],不过财政部官方并未公布地方超收资金的具体分配方式,如2017年公告称“收入大于支出的资金8,355.49亿元,包括调入一般公共预算资金和结转下年支出两部分。”

那么,每年超收部分中有多少调出资金、多少用于结转下年呢?

不少研究在估算时会假设地方政府性基金超收部分全部调入一般公共预算,我们认为该假设并不合理,一个直接的证据是财政部公布2018年前三季度财政收支情况时,明确指出“地方政府性基金预算支出中包含用上年结余安排”。[7]因此,我们梳理了最近几年各省市政府性基金超收资金的使用情况,2016年20个样本省市中,调出资金占当年超收资金的比重为75.8%,2017年22个样本省市的比重则为74.7%,2018年披露信息不全。按照75%的调出资金比例假设,我们估计2016-2018年间,地方政府性基金分别向一般预算调入2,684亿元、6,267亿元、6,248亿元。

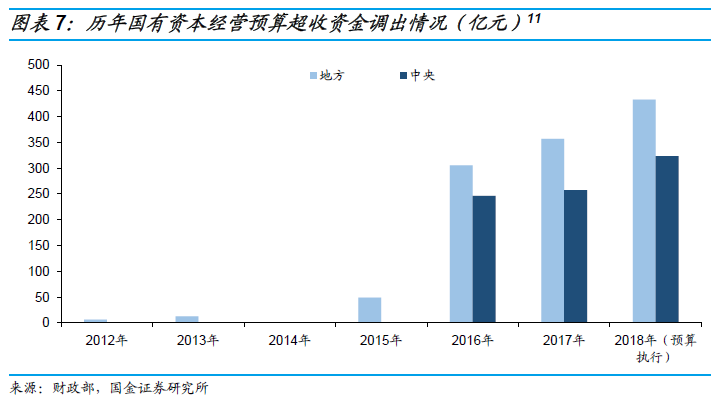

3. 国有资本经营预算超收

相比于政府性基金预算,国有资本经营预算规模较小,但是无论中央还是地方支出预算,调出资金和结转资金的信息披露都很清晰。2017年,地方国有资本经营预算调出资金356.66亿元,占当年地方经营收入1,572亿元的比例为22.7%。按照国发〔2015〕35号文要求:加大国有资本经营预算调入一般公共预算的力度,2016年调入比例达到19%,并逐年提高调入比例。同时党的十八届三中全会决定明确提出,要完善国有资本经营预算制度,提高国有资本收益上缴公共财政比例,2020年提高到30%。[8]

4. 地方结转结余资金

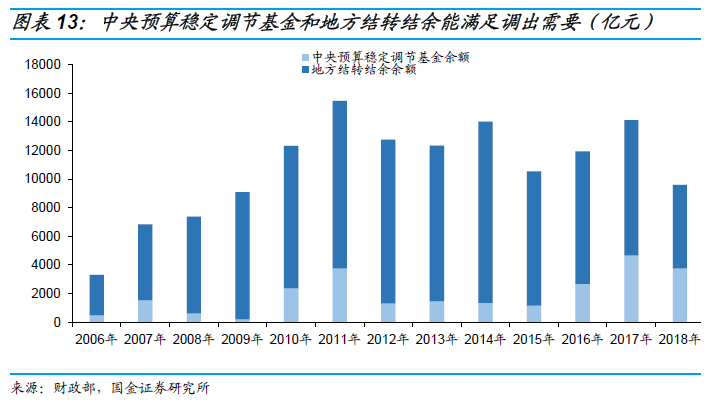

我们根据2001年以来地方结余资金的补充和使用情况,估算出每年地方累计结余资金,由于2000年以前财政收支规模较小,资金盈余情况几乎可以忽略。财政部在2015年决算中首次披露“2014年汇总的地方财政除国库集中支付结余外的结转结余资金为12,677亿元”[9],与我们估计的12,119.03亿元基本相符。不过,2015年起,两者缺口明显增大,我们估算的2015年地方累计结余为4,932.21亿元,比官方公布的9,391亿元少3,901亿元;同时2017、2018年地方累计结余已经降为负值,显然不合常理。这是为什么呢?

其实,结转和结余是两个不同的概念:前者是当年支出安排未执行、下年继续按原用途使用的资金,如果累计两年以上未执行的,将作为存量资金被收回;后者则是当年支出目标已完成或者计划调整产生的盈余资金。我们的估算只是历史累计结余情况,从2015年起,国务院高度重视盘活财政存量资金工作,当年全国财政收回存量资金3,880亿元,其中,中央财政收回179亿元,地方各级财政收回3701亿元,和上文3,901亿元的差额大致匹配。[10]

同时,根据官方披露的2015年底地方结转结余9,391亿元,考虑2016年使用了2,922亿元(扣除地方政府性基金和国有资本经营预算调入资金后),年底应剩余6,469亿元,与官方披露的2016年底余额9,246亿元相差2,778亿元。我们推测差额依然来自于存量资金的盘活,一是从存量资金的定义看,结转两年及以上的情况在现有的预算管理体系下很难完全避免;另一方面从公开新闻报道看,2015年以来,每年各地区都会下达清理盘活财政存量资金的工作通知,李总理在国务院第五次廉政工作会议曾提及“2016年各级财政收回并统筹使用资金近1,900亿元”。因此,盘活存量不可能是“一次性行为”,每年2,000亿元左右规模的新增结转资金是一个比较合理的假设(占公共预算收入的比重约2%)。

参考财政部官方公布值和每年新增结转资金量的假设,我们重新估算了地方结转结余资金余额。2017年底预计为9,463亿元,2018年底降至5,823亿元。需要指出的是,财政部将在2018年决算报告中披露2017年底地方结转结余资金规模,届时可进一步对比验证。

近几年财政结余资金从哪来?基于上文的结构拆分,我们总结了2015-2018年间财政超支缺口(实际赤字-财政赤字)的资金来源情况。整体看来,2015年以来的财政发力主要依靠过往年份累计的地方结转结余资金,其次是地方政府性基金超收资金的调入,相比之下,中央预算稳定基金主要发挥平衡中央预算收支的作用,2017年甚至出现净补充的情形,而其他预算由于规模较小,调入资金几乎可以忽略。

以2018年为例,调入资金及使用结转结余14,772.77亿元,扣除补充中央预算稳定调节基金1,018.54亿元,总的超支缺口(财政结余)达到13,754.23亿元,我们推测具体构成包括:1)使用地方结转结余资金5,639.32亿元;2)调入地方政府性基金6,248亿元;3)使用中央预算稳定调节基金1,111.46亿元;4)从其他预算(中央政府性基金预算、国有资本经营预算)调入资金755.45亿元。

[1] 资料来源:链接:

http://finance.sina.com.cn/g/20070311/02183395293.shtml。

[2] 2014年起,每年预算执行报告中会公布上年末中央预算稳定调节基金余额。

[3] 《国务院办公厅关于进一步做好盘活财政存量资金工作的通知》(国办发〔2014〕70号),

www.gov.cn/zhengce/content/2015-01/21/content_9408.htm。

[4] 2015-2016年,分别从中央政府性基金预算调出98.12亿元和110.72亿元,用来补充中央预算稳定调节基金。

[5] 文件来源:链接:

http://www.gov.cn/zhengce/content/2015-06/19/content_9866.htm。

[6] 2018年数值为预算执行数,决算公布数可能略有出入。

[7] 资料来源:链接:

http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201810/t20181018_3049921.htm。

[8]资料来源:链接:

www.gov.cn/wenzheng/2014-03/07/content_2632798.htm。

[9] 资料来源:链接:

http://yss.mof.gov.cn/2015js/201607/t20160713_2355032.html。

[10] 资料来源:链接:

www.mof.gov.cn/zhengwuxinxi/caizhengshuju/201607/t20160701_2343739.htm。

三、2019年财政空间展望

不同于以往年度预算草案,今年首次披露全国一般公共预算合计调入资金及使用结转结余15,144亿元,由此计算得出的实际赤字率为4.38%,创历史新高,符合积极财政“加力增效”的提法:一方面由于经济下行压力加大、叠加更大规模减税降费措施落地,2019年财政收入增速大概率放缓,另一方面出于“稳增长、稳就业”的需求强化财政逆周期调节作用,预算支出目标增速有所上调。因此,关注点主要在两个方面:一是4.38%的实际赤字率能否实现,二是从广义财政的角度看,财政支出空间有多大。

1. 4.38%的实际赤字率如何实现?

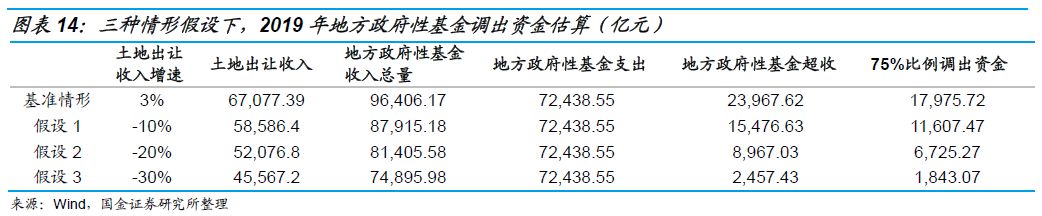

从资金来源看,2019年预算安排的15,144亿元“财政结余”项可分为三部分:使用中央预算稳定调节基金2,800亿元;从中央政府性基金预算、中央国有资本经营预算调入394亿元;地方财政调入资金及使用结转结余11,950亿元。考虑到地方国有资本经营预算规模较小,调入资金仅580.85亿元,剩余11,369.15亿元来自于地方结转结余和地方政府性基金预算的调入资金。根据我们测算,18年末地方结转结余资金5,823亿元,即使全部使用,还需要从地方政府性基金预算调入5,546亿元。

因此,在2019年一般公共预算收入目标基本完成的前提下,实际财政空间主要取决于地方政府性基金预算的完成情况,而地方政府性基金收入最大的不确定性来自于土地出让收入波动。基于19年土地出让收入大概率下滑的趋势,我们做了三种情景假设。极端情况下,假设19年土地出让收入同比下降20%,按照75%比例能往一般公共预算最多调出资金6,725亿元,能够满足实际赤字的需要;如果土地收入下滑30%,只能调出1,843亿元,意味着一般公共预算支出目标大概率无法完成。

2. 广义财政支出增速测算

由于政府性基金预算不列赤字,随着2015年以来地方专项债新增限额逐渐大幅提高,在一般公共预算收支压力较大时,新增专项债资金除用于政府性基金支出,还成为一般公共预算超支部分的重要来源。不过需要强调的是,将政府性基金预算资金往公共预算调入的方式,表面上提高了公共预算实际赤字率,但是并不影响广义财政支出(包括一般公共预算、政府性基金预算和国有资本经营预算)的规模。我们根据预算草案安排情况,测算了2019年广义口径下的财政支出规模和增速。相比于2018年14.07%的广义支出增速,基准情形下(土地收入增速3%),19年广义支出增速下降至11.14%,如果土地收入下滑30%,预计广义支出增速仅为0.4%,积极财政的效果明显低于预期。考虑到一季度无论公共预算支出还是政府性基金预算支出,“前倾效应”十分明显,市场需要关注下半年财政支出对于经济支撑作用大幅减弱。

四、结论

经过研究,我们发现:

1)相较于财政赤字而言,实际赤字虽然不是官方的财政统计指标,但却能更好地度量财政收支之间的真实差额,反映当年积极财政的发力情况;

2)由于预算收支信息披露不够完善,财政结余处于“黑箱”状态,我们有必要对财政结余相关的四个财政指标逐一解析,即:中央预算稳定调节基金、政府性基金预算超收、国有资本经营预算超收、地方结转结余资金;

3)每年中央稳定调节基金资金使用规模不大,主要作为预算平衡的残差调整项,并非财政结余的主要来源;2015年以来,政府性基金预算超收部分向一般预算调入成为常态,按照75%的调出资金比例假设,2016-2018年间分别向一般预算调入2,684亿元、6,267亿元、6,248亿元;国有资本经营预算规模较小,2020年调出资金比例有望提高到20%;考财政部官方公布值和每年新增结转资金量的假设,我们重新估算了地方结转结余资金余额。2017年底预计为9,463亿元,2018年底降至5,823亿元;

4)在2019年一般公共预算收入目标基本完成的前提下,实际财政空间主要取决于地方政府性基金预算的完成情况,而地方政府性基金收入最大的不确定性来自于土地出让收入波动;

5)如果土地收入下滑30%,预计广义支出增速仅为0.4%,积极财政的效果明显低于预期。考虑到一季度无论公共预算支出还是政府性基金预算支出,“前倾效应”十分明显,市场需要关注下半年财政支出对于经济支撑作用大幅减弱。

五、风险提示

1)财政收入增速放缓,财政支出不及预期;2)土地出让金收入大幅下滑。