客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

格隆汇

2019-05-07 09:34

![]() 7244

7244

![]() 66

66

收藏已收藏(0)

收藏已收藏(0)

中国20194月实体经济数据分析。

实体经济数据:

4月工业增加值增速下降至6.5%;固定资产投资增速持平在6.3%左右;CPI升至2.6%,PPI升至0.6%;社零小幅下降至8.6%。

进出口数据:

出口同比增长10%,进口同比跌幅收窄至-5%。

货币信贷数据:

预计4月新增信贷1.3万亿、社融1.85万亿、M2同比回落至8.3%。

作者:天风证券研究所固收孙彬彬团队

实体经济数据

1、4月工业增加值增速下降至6.5%

由于春节错位因素和增值税降低,以及企业提前备库存因素,3月各PMI生产由49.50%大幅上升至52.70%。4月春节因素消失,PMI重回下降通道,PMI生产指数下降至52.10%,4月6大发电集团耗煤量同比-5.32%(3月同比4.20%)。我们预测4月工业增加值增速下降至6.5%。

2、固定资产投资增速持平在6.3%左右

我们估计基建继续上升,制造业下行,地产小幅下滑,总体投资增速持平在6.3%左右。

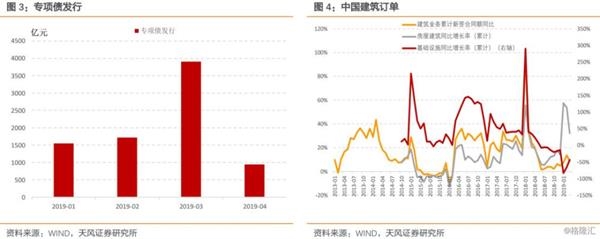

订单合同领先基建落地,作为基建的领先指标,中国建筑公司基建设施订单降幅收窄,由-65.70%收窄至-43.76%,预计4月基建继续上升;然而从资金来源看,4月地方政府专项债发行明显放缓;发改委重大工程也并未放量。基建上升的趋势不会改变,但幅度不及此前预期。

2018年12月制造业投资达到周期高点9.5%,2019年以来持续下滑(2月5.90%,3月4.60%),制造业投资滞后于工业企业利润,2018年年初以来工业企业利润持续下滑;2019年3月的工业企业利润数据大幅改善,但是持续性存疑,并且利润改善传导到制造业企业投资需要时间,如果1季度工业企业利润是周期低点,制造业投资或将在年末企稳。我们预计2019年4月的制造业投资继续下行。

地产投资的韧性是2019年投资数据主要超预期之处。2018年12月地产投资累计同比9.50%,2019年2月和3月分别上升至11.60%和11.80%。

投资端土地购置费持续下降,成交土地面积持续下降,但从去年10月开始建筑安装投资回升,构筑了房地产投资的韧性。建筑安装投资和持续下滑的销售背离,因而并非需求驱动,而是前期存量项目施工,直至3月建筑安装投资出现下降。市场对房地产市场的主要分歧在于政策放松是否会带来房地产销售的回暖,3月房地产交易回暖,但从高频数据看4月销售明显放缓,我们认为至少短周期看并不能确认房地产需求回暖。而房地产投资滞后需求,预计4月建安投资继续回落,房地产投资小幅回落。

3、CPI升至2.6%,PPI升至0.6%

4月猪肉价格继续上升,22省市猪肉价格环比上升4.09%;3月菜价超季节性上涨,4月菜价环比下降,基本持平季节性,对通胀干扰不大。非食品项大致持平季节性,我们预计4月CPI环比上涨0.1%,同比上涨2.6%。

尽管4月的最后一周原油价格开始下降,但4月整体布伦特原油价格仍环比上升6.45%。大宗商品价格指数4月有所回落,结合PMI原材料价格指数判断,我们预计4月PPI环比上涨0.1%,同比上涨0.6%。

4、社零小幅下降至8.6%

3月社零同比增长8.7%,增速上升0.5个百分点,但价格增速同比上升0.9个点,剔除价格因素,实际社零增速下降。

根据乘联会数据,汽车消费仍有压力,4月乘用车销售同比下降29.11%;受房地产消费回暖因素影响,3月家居装潢消费小幅回升。我们预计4月实际社零增速持续下降,RPI和CPI方向上基本一致,价格因素仍将贡献正面影响,4月社零小幅下降至8.6%。

进出口数据

1、出口同比增长10%,进口同比跌幅收窄至-5%以内

出口方面,海外需求领先指标韩国和越南出口增速持续回升,同时4月中国PMI新出口订单分项进一步提升,说明4月海外需求保持增长。不过,考虑到基数效应以及春节效应逐渐褪去,我们认为4月出口增速(以美元计价)仍会保持正值,不过会低于3月值,预计在10%以上。

进口方面,4月份国内PMI有所回落,但仍在枯荣线50以上,PMI进口分项进一步提升,表明国内需求有所回暖。同时考虑到4月原油价格整体回升,综合判断4月进口增速(以美元计价)将上升至-5%以内。

货币信贷数据

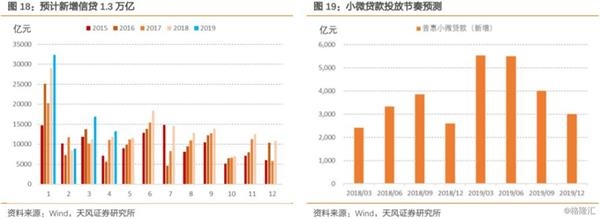

从一季度信贷投放来看,中长期贷款基本稳定,随着基建发力和地产回暖,预计4月仍然能够维持前期趋势。根据我们前期报告《社融未来怎么走?》的预测,政策性强的小微贷款在二季度将继续加力投放。考虑到上述因素,结合往年贷款投放节奏,预计4月新增贷款1.3万亿(上年1.18万亿)。

根据票交所的高频数据,4月表内外票据融资较3月有所回落,但整体并不弱,预计仍在1500亿左右(上年1,477亿)。

4月信托到期压力稍小,用益信托网显示信托发行规模也出现回落,信托贷款环比预计持平;委托贷款预计-1000亿,略高于去年同期;4月地方专项债发行明显降温,预计净融资500至1000亿(上年800亿);企业债券净融资依然较高,预计接近4000亿,与上年持平;资产支持证券接近18年水平,在300亿左右。

整体来看,社融各分项中贷款可能强于去年同期,其他各项基本与去年持平,4月社融预计较去年同期小幅增长,在1.85万亿左右(上年1.78万亿)。而由于基数效应的存在,4月社融同比增速仍高达10.65%。M2增速大概率从前期高点回落,财政支出发力以及减税降费的影响,预计M2同比增速8.3%。