客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

微信公众号期权策略

2019-04-12 17:00

![]() 9202

9202

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

期权隐波走平一、股指观点 。期指成交持仓排名变化昨日沪指失守3200点创一个月来最大跌幅。

一、股指观点:

IF主力合约IF1904支撑位3981和3965点,阻力位4053和4093点;

IH主力合约IH1904支撑位2905和2893点,阻力位2943和2958点;

IC主力合约IC1904支撑位5664和5635点,阻力位5790和5824点。

期指成交持仓排名变化

昨日沪指失守3200点创一个月来最大跌幅。中国3月CPI同比上涨2.3%,创5个月新高,也是四个月来首次重回2%上方。期指随后大跌显示市场对于通胀趋势性回升下,对宽松空间缩窄,托底力度降低的担忧情绪较浓。另外,近期逐步进入到3月数据密集发布期。预计期指将震荡休整,等待消息面明朗。

二、50ETF期权观点及策略:

周四50ETF开盘小幅冲高,随后单边下跌,午后维持低位震荡,最终大跌1.75%,在5日均线下方收缩量阴线。

从核心板块来看,银行板块在5日均线下方偏弱震荡,保险板块跌破5日均线,证券板块跌破10日均线,收至20日均线上方。从权重个股来看,中国平安跌破5日均线,招商银行收至10日均线上方,贵州茅台大跌但仍收至5日均线上方。

整体来看,50ETF高位盘整数日后,终于迎来了像样的调整,目前创业板已出现日线级别背离,沪指也有背离迹象,50ETF较难走出独立行情,预计接下来可能会迎来较长时间休整,至于何时止跌,关注5日均线即可。

从波动率来看,期权隐波基本持平,仍大幅高于标的30日历史波动率,随着50ETF震荡休整,预计隐波回落空间较大。4月认购隐波仍大幅低于认沽水平,隐波曲面依旧左倾,期权市场情绪维持谨慎。

操作上,继续持有4月2700认沽义务仓未动。

三、期权波动率及持仓:

周四期权市场认沽认购成交量比100.90%,期权市场依旧极度谨慎。从期权持仓来看,认购持仓较前一日增加9.99%,认沽持仓较前一日减少1.99%,看不涨大增,看不跌减少,期权市场预期偏弱。

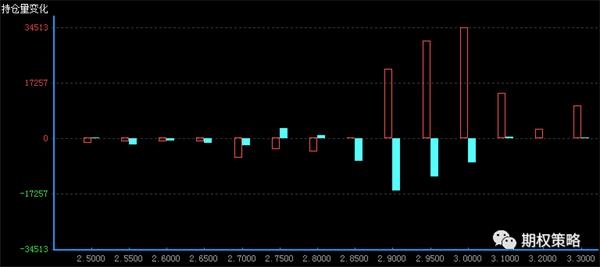

从4月持仓变化来看,认购在3000处增仓最大,50ETF压力有下移迹象;认沽持仓全面减少,结合隐波变化来看,可能是权利仓平仓导致。

4月期权持仓量变化(红柱认购)

从4月持仓分布来看,仍是认购在3000处持仓最大,认沽在2700处持仓最大,50ETF支撑压力不变。

从波动率来看,30日历史波动率小幅反弹,收至23.56%。期权隐波基本走平,4月平值认购隐波收跌至27.84%,认沽隐波收至31.25%,认购隐波仍低于认沽水平,期权市场情绪依旧偏谨慎。

标的历史波动率走势

四、期权成交数据:

50ETF期权周四成交3119314张,其中认购成交1552660张,认沽成交1566654张,认沽认购比100.90%。总持仓3173868张,认购持仓1435920张,认沽持仓1737948张。认购持仓较前一日增加130430张,同比增加9.99%;认沽持仓较前一日减少35303张,同比减少1.99%。