客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

微信公众号期权策略

2019-04-09 11:14

![]() 7830

7830

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

昨日期指高开低走,修复跳空缺口,小市值品种拖累市场。目前市场上行逻辑从风险偏好修复下的估值修复逐步切换为盈利预期修复下的基本面改善支撑,部分成长品种出现获利了结动作。而近期市场对实体改善的预期渐浓,周期板块跑赢市场,支撑大市值权重占比较高的IH。

IF主力合约IF1904支撑位4020和4004点,阻力位4093和4133点;

IH主力合约IH1904支撑位2939和2927点,阻力位2977和2992点;

IC主力合约IC1904支撑位5743和5714点,阻力位5870和5905点。

▲期指成交持仓排名变化

昨日期指高开低走,修复跳空缺口,小市值品种拖累市场。目前市场上行逻辑从风险偏好修复下的估值修复逐步切换为盈利预期修复下的基本面改善支撑,部分成长品种出现获利了结动作。而近期市场对实体改善的预期渐浓,周期板块跑赢市场,支撑大市值权重占比较高的IH。不过整体看,市场多头心态维持时,三大期指持续性的风格切换并不会特别明显。预计在没有进一步利多刺激的情况下,期指将在反弹新高位置附近呈现强势震荡走势。

周一50ETF高开冲高回落,微涨0.14%,收长上下影假阴线。

从核心板块来看,银行板块在前高位置收十字星,保险板块再创新高,证券板块缩量大跌,收至5日均线处,权重个股中国平安、招商银行及贵州茅台均已再创近期新高。50ETF冲高后已逼近18年2月箱体下沿位置,3.0-3.15处套牢盘较多,短期上方压力较大,中期继续战略看多,关注下方5日均线支撑。

从波动率来看,期权隐波继续上行,与标的30日历史波动率相当,仍处于适中水平。4月平值处认购隐波已低于认沽水平,隐波曲面左端上翘,但3200认购隐波显著较高,期权市场情绪转为谨慎,深虚认购追涨现象依旧存在。

操作上,昨天早盘止盈平掉了4月2900/2950认购权利仓,4月2700认沽义务仓继续持有。

周一期权市场认沽认购成交量比70.16%,期权市场情绪中性偏乐观。从期权持仓来看,认购持仓较前一日增加11.34%,认沽持仓较前一日增加7.11%,看不涨增幅多于看不跌,期权市场预期偏弱震荡。

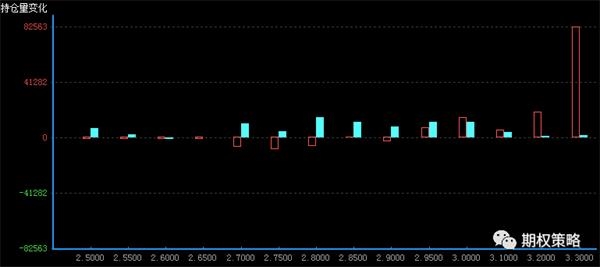

从4月持仓变化来看,认购在新加挂最虚值3300处增仓最大,认沽在2800处增仓最大,标的重心有继续上移迹象。

▲4月期权持仓量变化(红柱认购)

从4月持仓分布来看,仍是认购在3000处持仓最大,认沽在2500处持仓最大,50ETF中期支撑压力不变。

从波动率来看,30日历史波动率回落,收至32.60%。期权隐波继续上行,4月平值认购隐波收至28.78%,认沽隐波收至32.56%,认购隐波已低于认沽水平,期权市场情绪转为谨慎。

▲标的历史波动率走势

50ETF期权周一成交2871869张,其中认购成交1687768张,认沽成交1184101张,认沽认购比70.16%。总持仓2863686张,认购持仓1233158张,认沽持仓1630528张。认购持仓较前一日增加125609张,同比增加11.34%;认沽持仓较前一日增加108188张,同比增加7.11%。

(以上内容由启明星量化金融学院资讯部整理编辑,不代表本站观点。版权归原作者所有,如有侵权,请联系删除)