客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

华尔街见闻

2019-04-17 11:39

![]() 14924

14924

![]() 20

20

收藏已收藏(0)

收藏已收藏(0)

今年以来全球资本市场均出现不同程度反弹,半导体、软件、技术设备与硬件、制药、生物科技与生命科学在多个市场表现不俗。领涨板块的背后呈现出五大科技趋势,并且产业趋势带来的投资机会将会更加持续。

今年以来全球资本市场均出现不同程度反弹,半导体、软件、技术设备与硬件、制药、生物科技与生命科学在多个市场表现不俗。领涨板块的背后呈现出五大科技趋势,并且产业趋势带来的投资机会将会更加持续。

建议重点关注在A股(含科创板)以及香港上市的5G、大数据及云计算、汽车电子、消费电子、人工智能、物联网、创新药及器械等稀缺科技龙头。

2019年年初以来全球股市反弹,科技板块表现不俗。全球资本市场均出现不同程度反弹,虽然不同国家上涨的板块不尽相同,但是我们发现,半导体、软件服务、医药、技术硬件与设备在不同国家和地区的股票市场都有不错的表现。我们认为这背后的逻辑支撑应该是产业技术进步的趋势。我们总结了有五大产业趋势。

趋势一:全球数字基础设施建设方兴未艾。全球企业IT支持仍保持正增长,云计算的推广和普及催生了新的IT投入需求

以及数字基础社会建设动力,而以5G的推出作为契机,全球主要国家和地区均开启了一轮新的数字基础设施竞赛。中美两国对5G、大数据云计算等支持均上升到国家层面。

趋势二:以云计算和云服务作为开支重点,全球企业IT支出仍保持增长,在所有类别IT支出中,云计算仍然是增速最快的领域,而进入到2018年之后,各细分领域的SAAS应用层出不穷,云浪潮与当年的互联网浪潮有许多相似支出。2019年,全球SAAS应用百花齐放。

趋势三:汽车电子蓬勃发展,智能驾驶方兴未尽。汽车电子化智能化程度快速提升,伴随着智能驾驶技术、人工智能、车联网、新能源电池等技术的快速发展,汽车已经越来越像一个电子产品而不是机械产品。这是百年汽车工业史上的重要革新,无人驾驶将会将这场革新变为一场革命。

趋势四:半导体行业,5G/IOT/人工智能/智能驾驶的崛起催生FPGA和MCU的崛起。FPGA和MCU的崛起背后,实际反映的是5G、IOT、人工智能和智能驾驶技术的迅速发展,上述新技术对于分布式计算、高效、稳定性和能耗控制方面的需求,使得FPGA和MCU的需求快速提升。

趋势五:工业大麻、基因技术、抗癌成为医药行业新宠儿。医药行业整体泛善可陈的背景下,工业大麻、基因技术和抗癌等新技术成为资本市场的新宠,同时以美国为代表的大量创新型公司已经在基因技术、抗癌药物和治疗方法上不断取得重大突破。

上述产业趋势在过去一段时间A股也有所体现,与纯主题投资不同的是,产业趋势带来的投资机会将会更加持续,也会逐渐兑现在业绩上。我们认为,上述技术进步和产业趋势仍方兴未艾,股票市场的投资机会仍然较大。

我们建议国内投资者重点关注在A股(含科创板)以及香港上市的5G、大数据及云计算、汽车电子、消费电子、人工智能、物联网、创新药及器械等稀缺科技龙头。在新的一轮科技浪潮下,各细分领域真正有技术实力的稀缺科技龙头,有望取得持续的超额收益。有条件的投资者,亦可关注上述领域的全球科技龙头。

风险提示:产业扶持力度不及预期,海外经济波动

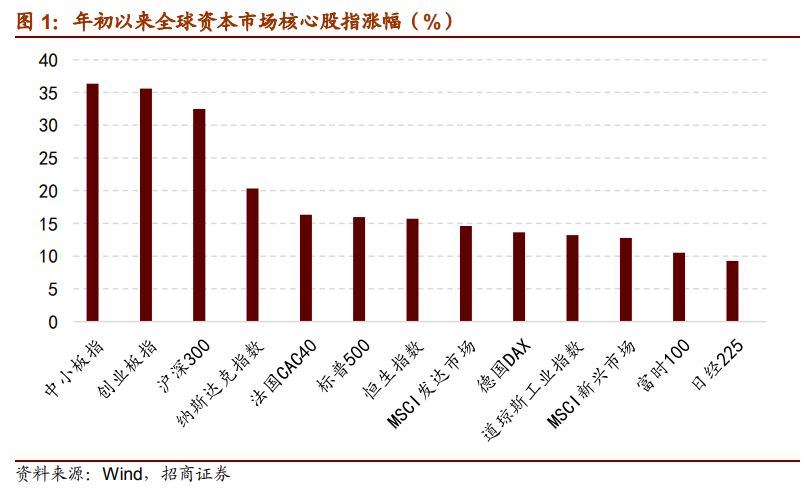

年初以来,全球资本市场迎来反弹,MSCI新兴市场指数涨幅为12.8%,MSCI发达国家市场指数涨幅达到14.6%。其中,主要市场中,A股表现不俗,一扫去年大跌态势,沪深300指数涨幅达到32.5%。

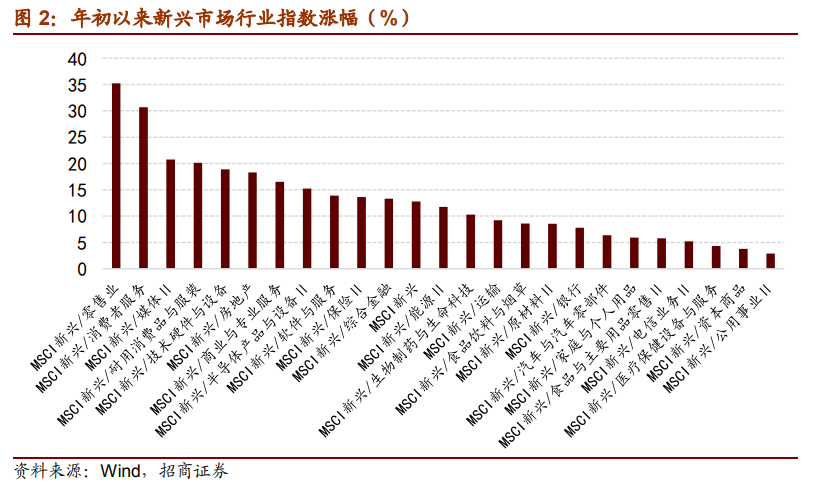

从行业表现来看,新兴市场领涨的行业以消费、地产、零售为主。

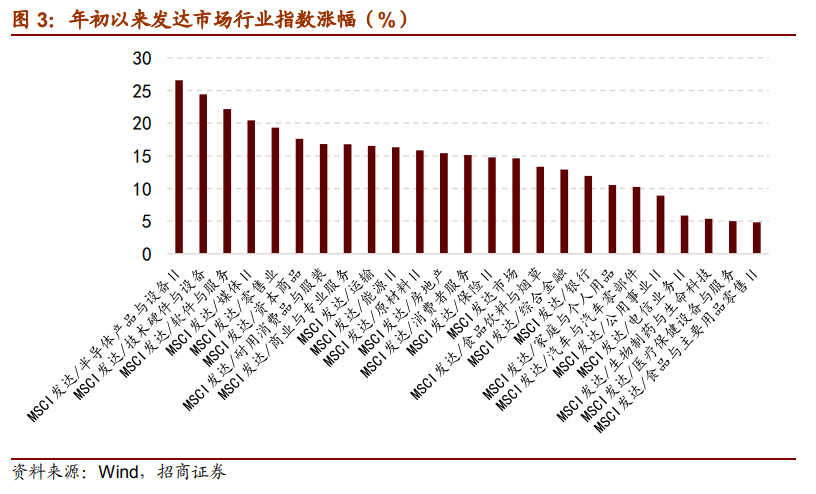

而发达国家市场则是科技板块的天下。

从不同市场领涨板块来看,德国、英国、法国是以医药、消费类领涨,而美国、中国、日本则是科技板块领涨,从上市公司领涨的角度来看,当今科技进步最快的三个国家应该是美、日、中,三个国家在科技领域均有不同擅长的领域。不过相似的是,半导体和软件均是涨幅较大的板块。

从全球资本是市场来看,半导体、软件、技术设备与硬件、制药、生物科技与生命科学在不同市场均有不俗的涨幅,我们相信,驱动这些行业上涨一定有相似产业趋势,我们将年初以来涨幅较大的行业和个股做了一个整理,分析了这些板块背后的科技趋势。

趋势一:全球数字基础设施建设方兴未艾

中美两国政府是全球对数据基础设施建设最重视的大国。近期,美国官员公布了加速部署5G无线网络的计划。美国总统特朗普在活动中表示,他的政府高度重视5G建设。而中国政府在去年的中央经济工作会议、今年的两会中,均强调5G、工业互联网等信息技术为代表的基础设施建设。

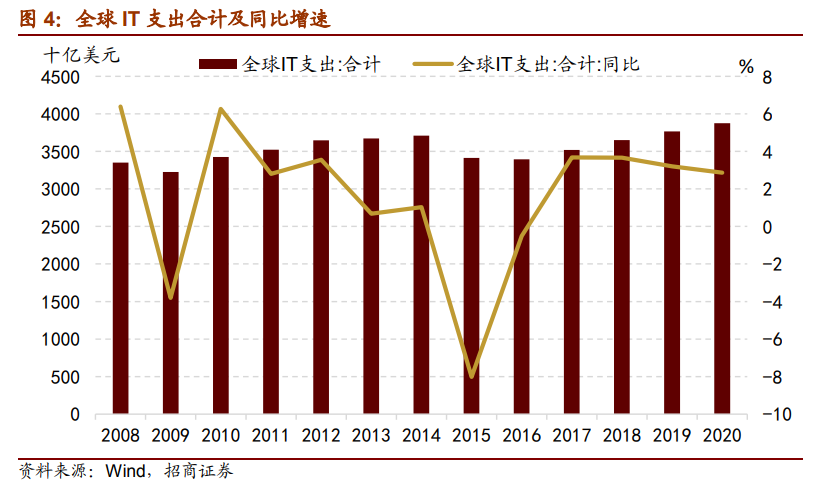

根据GARTNER的估计,2019年全球IT支出仍保持正增长,IT支出正在从手机、个人电脑与本地数据中心基础架构等出现饱和的细分市场转向云服务与物联网(IoT)设备,尤其是物联网设备正在开始填补设备空缺。虽然设备细分市场已经饱和,但物联网尚未饱和。

美国在通信领域的投入仍然是处在领先地位,随着美国云计算的蓬勃发展,将会催生了光通信、数据中心、网络设备的需求持续增长。而5G时代也即将到来,通信行业又会迎来新的增长。因此,美国的通信设备各个细分领域上市公司均实现了大涨。

中国方面,中兴通讯在经历风波后,业务迅速恢复,今年以来涨幅超过60%,由于政府支持力度较大,中国的5G投资部署可能会超预期。而今年以来,运营商明显加大了资本开支力度,通讯设备板块涨幅较为明显。

中美两国在5G领域均非常重视,即将进入投资高峰期,数字基础设施将会迈向一个新的时代,网络通信设备商有望继续保持强势。

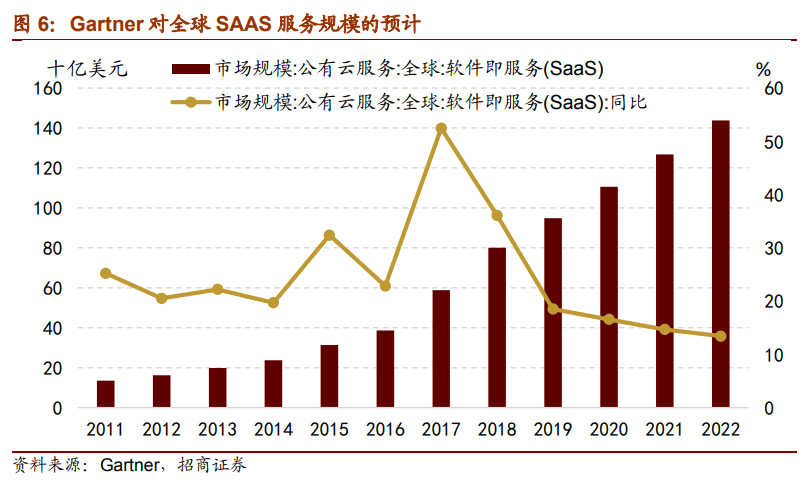

趋势二:以云计算和云服务作为开支重点,全球企业IT支出仍保持增长

根据Gartner的预测,2019年全球IT支出预计将达到3.8万亿美元,比2018年(3.7万亿美元)增长3.2%。企业软件支出预计将实现最高增长速度,2019年增长8.3%。由于更加注重提供更好的客户体验,软件即服务(SaaS)正在推动几乎所有软件领域的增长,特别是客户关系管理(CRM)。今年云计算软件的增长率将超过22%,而所有其他形式的软件的增长率为6%。

如果说2018年是属于云计算巨头的年代,SALESFORCE/微软等独领风骚,那么2019年美国股票市场上云计算则是百花齐放,云计算在各个细分领域的应用开始快速发展。

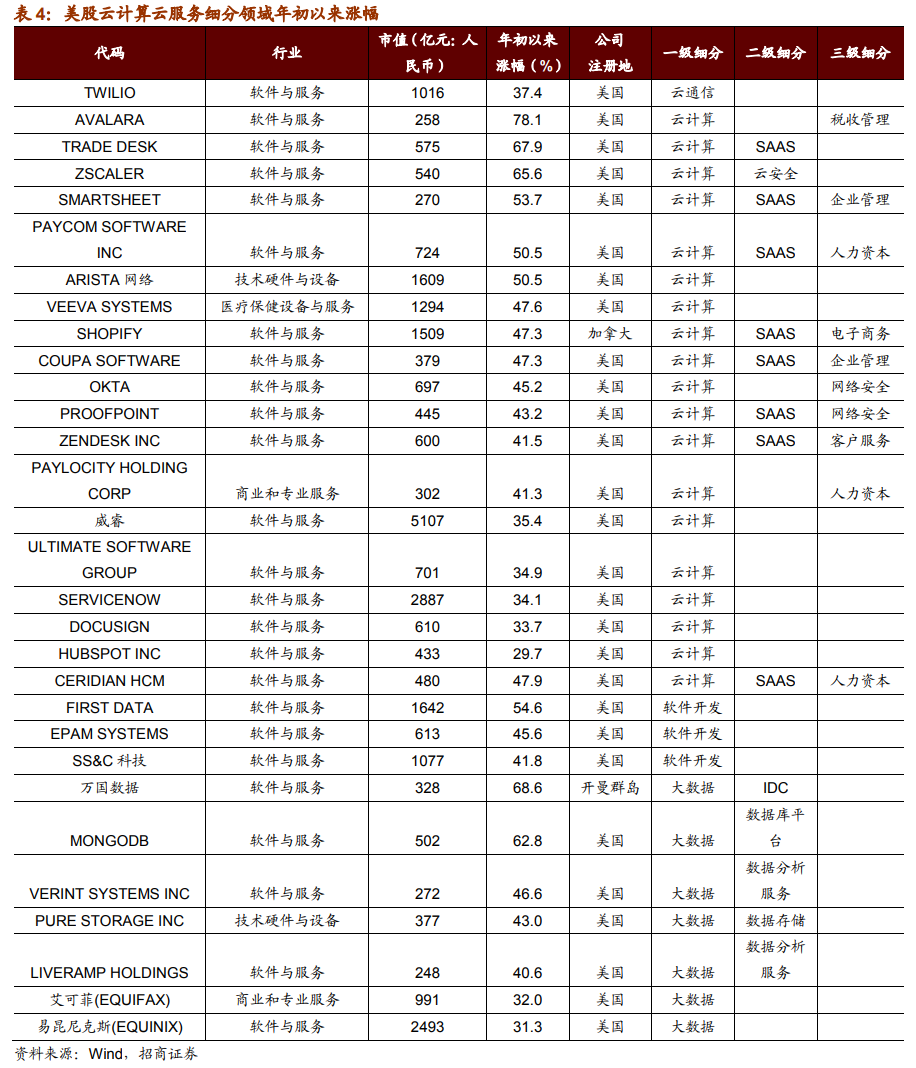

2019年资本市场以云计算云服务云安全为代表的IT服务公司表现亮眼。市值200亿人民币以上的公司中,AVALARA以78.1%涨幅领涨同类。AVALARA是致力于为企业提供全面的、自动化的、基于云计算的纳税解决方案,帮助各种规模的企业纳税,包括增值税、消费税等税种。

在此之前,很多企业需要花很多时间手动计算应缴税款,或者购买昂贵的企业硬件和软件系统来解决纳税方面的问题,如今,纳税外包和纳税自动化的时机已经成熟。

Avalara的云计算软件平台基于先进的技术和实时的法定税率来提供纳税解决方案,使企业实现纳税自动化合规流程,从而减少错误和审计过程,提高交易处理速度,并降低总的纳税成本。(资料来源:wind)。

中国方面,港股金蝶国际和金山软件双金云计算表现亮眼,年初以来分别大涨93.7%和34.2%。

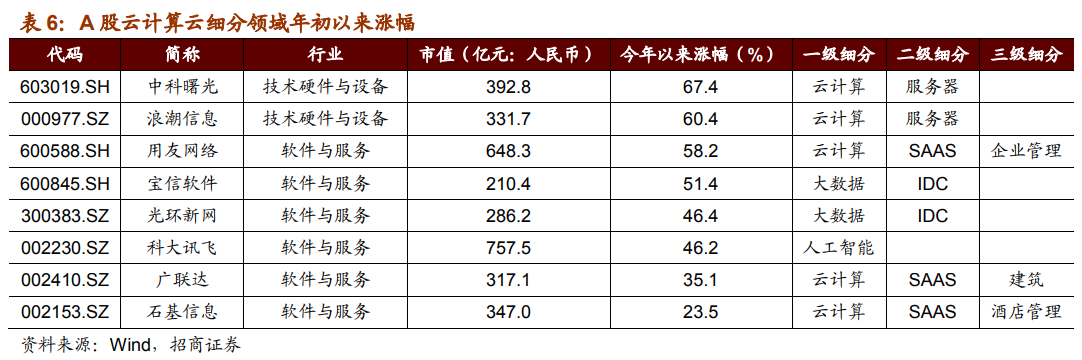

A股方面,今年计算机板块录得大幅上涨,云计算并非特别炙手可热的话题,自主可控、金融IT、自动驾驶是更受欢迎的主题。

但是,总的来看,提供IDC的宝信、光环,服务器的曙光、浪潮,依旧有不错的表现,而SAAS方面,龙头用友网络依然是领涨,广联达和石基信息今年表现相对就比较一般。

从全球上市公司来看,云计算的龙头基本集中在美国,中国云计算和云服务的公司普遍市值较小,距离全球龙头有较大的差距。目前来看,大数据云计算人工智能被政府提到重点发展的高度,云计算相关领域仍然有较大的发展空间。

汽车电子化是近年来汽车行业发生的最明显和快速的变化,以特斯拉为代表的

厂商

,将汽车变得越来越智能化,汽车越来越越像一个电子产品。由于全球汽车工业市场巨大,汽车电子的蓬勃发展带来了巨大的市场机会。于此同时,智能驾驶快速发展,越来越多的新车型开始加入辅助驾驶系统,自动驾驶是未来必然的趋势。

以下几个方面的变化,催生了当前汽车电子的快速发展:

第一,智能驾驶座舱。包括中控屏、声控、HUD显示和车载娱乐信息系统;

第二,APP远程控制。包括遥控锁车、遥控温度和车窗、座椅等;

第三,辅助驾驶系统,包括辅助驾驶系统、自动泊车、高速辅助驾驶、疲劳驾驶监测系统等;

第四,车联网系统,包括汽车自身的终端以及相关的基础设施建设;

第五,汽车电动化催生了新的相关控制部分的电子化系统。

在这样的背景下下,汽车电子行业近年来录得较快发展,汽车电子龙头德国大陆、FAURECIA、德尔福等龙头均涨幅较大。

美股半导体行业是江山代有人才出,各领风骚数百年。2017年,在人工智能和挖矿需求暴涨的背景下,半导体的明星是英伟达,2017年涨幅高达82%。2018年,随着人工智能和

比特币

崩盘,英伟达的需求也受到一定抑制。但是云服务和云计算爆发,服务器需求提升,2018年,AMD对intel实现逆袭,AMD桌面PC处理器、服务器份额均实现连续增长。成为2018年半导体的领头羊。

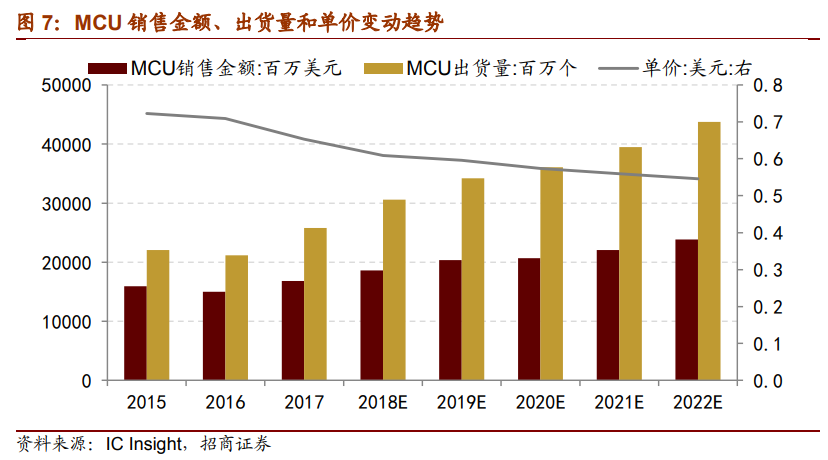

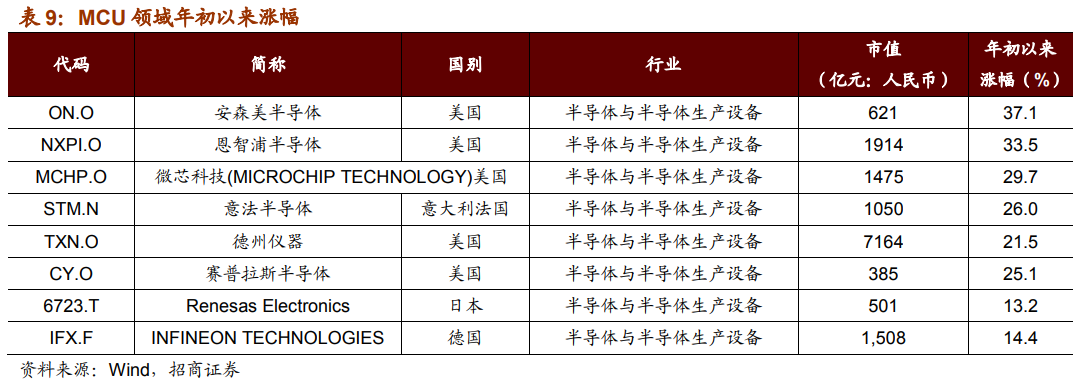

2019年,新的产业趋势已经开始显现,5G、IOT、AI、以智能驾驶为代表的汽车电子有望实现爆发,而以上产业趋势催生了对FPGA和MCU需求的增长。FPGA的龙头赛灵思年初已经上涨52%,MCU龙头恩智浦涨幅达到33.5%。

与智能手机、PC、服务器的需求不同,上述芯片更加注重计算、提高算力和性能,而5G/IOT/AI/汽车电子更需要分布式计算、高效、稳定性和能耗控制。因此,FPGA架构受到青睐,而MCU也重新回到上升的轨道中。

FPGA方面,行业老四莱迪思今年以来涨幅高达85%,领涨半导体板块,老大赛灵思年初已经上涨52%,老二已经被intel收购,老三微芯涨幅达到30%。

MCU方面,安森美、恩智浦、微芯等公司均录得30%以上涨幅。

今年以来,全球医药行业整体表现一般,发达国家医药和医疗指数基本都跑输大盘。全球医药龙头滞涨,德国的拜耳、英国的葛兰素史克、阿斯利康,法国的赛诺菲·安万特;美国的强生公司、联合健康集团、辉瑞制药、默克集团、诺华制药、雅培制药、礼来公司涨幅都不足10%。相比去年医药龙头的强势,今年整体医药龙头的表现一般。

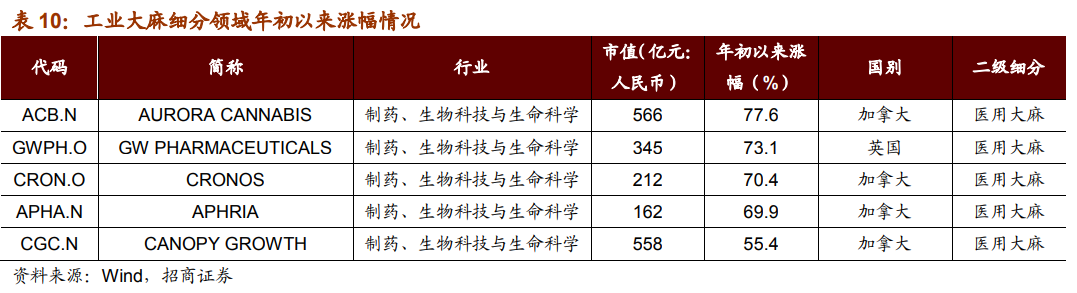

医药行业细分领域有不错的表现,其中,最受关注的是工业大麻、基因技术以及抗癌药。

工业(医用)大麻的崛起。

2018年1月1日,世界反兴奋剂机构正式把大麻二酚(CBD)从“违禁物质清单”中删除,打开了医用大麻的应用前景。加拿大联邦政府宣布自2018年10月17日起,放开休闲类大麻(即THC),加拿大从此成为自乌拉圭后第二个休闲类大麻合法化的国家。

同时,加拿大卫生部发布大麻食品合法化规范草案,从2019年10月17日开始,加拿大将正式允许大麻食品在市场上流通。

2018年12月20日,美国总统特朗普在2018年《农业法案》上签字,将含量低于0.3%THC的大麻从“受控物质法”中删除。由此,全美范围内工业大麻全面合法化。此前,美国已实现33个州医用大麻合法化,10个州娱乐大麻合法化。

今年以来,工业(医用)大麻板块迅速崛起,加拿大医药大麻龙头AURORACANNABIS以77.6%的涨幅领涨,市值也达到了566亿人民币。

中国二级市场的投资者也不甘寂寞,部分涉“麻”概念股涨幅较大,不过,相比其他国家,中国对于工业大麻的政策存在不确定性,是否能为上市公司贡献利润还有待观察。

基因治疗成为投资者的新宠。

今年以来,以IonisPharmaceuticals、MODERNA、BLUEBIRDBIO、ARRAY、SparkTherapeutics等基因药物和治疗领域的龙头企业受到资本市场追捧,与基因治疗药物和方案近年来陆续获批有很大的关系。美国医药医疗公司已经逐步打开了基因治疗的大门。

IonisPharmaceuticals:欧盟委员会(EC)已批准Tegsedi(inotersen)用于遗传性转甲状腺素蛋白淀粉样变性(hATTR)成人患者,治疗其第1阶段或第2阶段多发性神经病变。此次批准使Tegsedi成为全球首个获批治疗HATTR的药物。

MODERNA是2018年新上市的医药独角兽,声称发明一种新的基于mRNA的全新药物,用于治疗甲基丙二酸血症(MMA)以及丙酸血症(PA),预测两种罕见病药物未来将能产生十数亿美金的收入,而疫苗业务将为公司带来150亿美金的年销售额。笔者不是很懂反正就是很厉害的样子,资本市场非常买账,今年以来涨幅达到75.6%。BLUEBIRDBIO是基因治疗领域的老牌劲旅,蓝鸟生物期望FDA在2019年前批准其3款试验药物,其中包括该公司与新基合作的CAR-Tbb2121,这款CAR-T疗法旨在治疗多发性骨髓瘤,它是一种新的BCMA靶向疗法,新基将向美国提交该疗法的上市申请,并在2019年底向欧盟提交其上市申请。其它两款药物,包括其基因疗法LentiGlobin(2018年前)及另一款用于大脑肾上腺脑白质营养不良的基因疗法。

ARRAY生物制药公司,Braftovi(binimetinib,一种MEK抑制剂)联合Mektovi(encorafenib,一种BRAF抑制剂)组合治疗黑色素瘤成人患者的方案,去年先后获得欧盟委员会(EC)和FDA的批准。

SparkTherapeutics有全球基因治疗中首个获批的药物,在这领域中是先行者,在Philadelphia有全球最先进的cGMP工厂,这也是基因治疗领域首个及唯一被美国FDA批准的工厂。

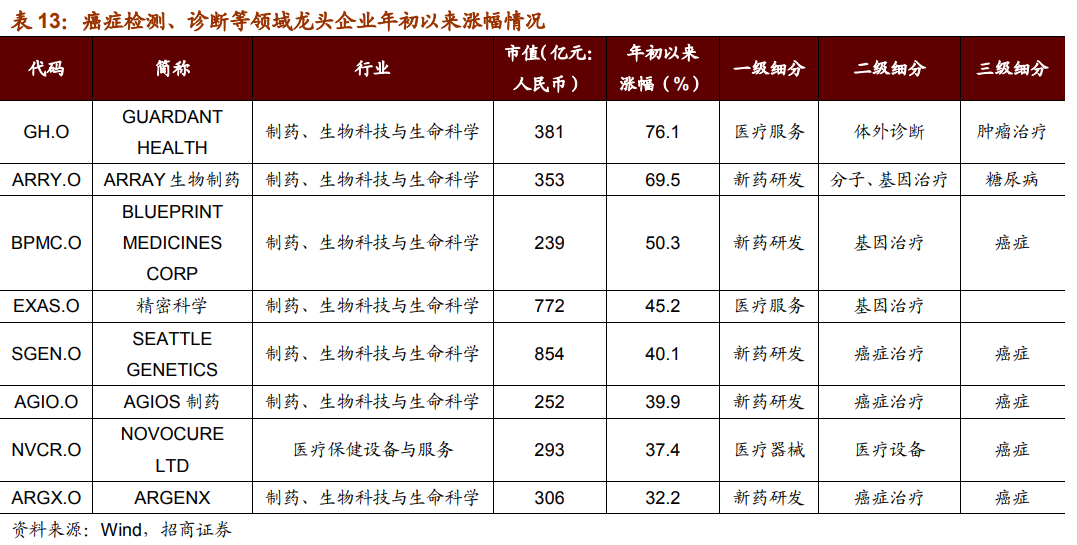

癌症检测、诊断和治疗进展不断。

GuardantHealth液体活检技术近年来迅速发展,公司推出癌症复发监测液体活检新方法,可用于药物开发研究。

BlueprintMedicines,于2018年底美国癌症研究协会年会发布了BLU-667,是公司开发的一种高效且选择性的口服抑制剂,其靶向致癌RET-融合,抗性突变。期临床数据显示:针对RET突变或者融合的肿瘤患者,BLU-667的有效率高达46%,控制率超过90%。

西雅图遗传学公司(SeattleGenetics),与2018年年底宣布评估抗体药物SEA-BCMA治疗复发性或难治性多发性骨髓瘤(R/RMM)安全性和耐受性的I期临床研究(NCT03582033)已完成首例患者给药。

AgiosPharmaceuticals今年3月宣布,美国FDA接受了Tibsovo®(ivosidenib)的补充新药申请(sNDA),用于一线治疗携带IDH1基因突变,且不适用化疗的急性髓性白血病(AML)患者。该申请获得优先审评资格,有望在2019年年中得到批复。

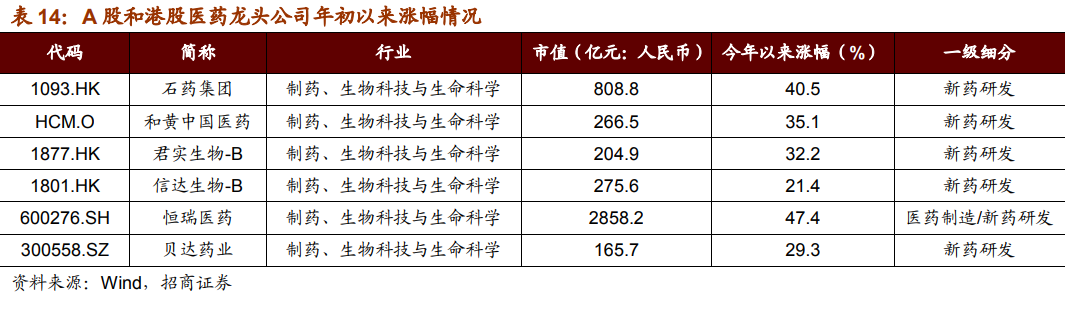

相比美国,今年中国抗癌新药公司也录得不错表现。A股方面,贝达药业今年以来表现中规中矩,涨幅接近30%。3月,公司研发的BPI-23314的临床试验申请获得国家药品监督管理局受理。BPI-23314是一个由贝达药业自主研发的拥有完全自主知识产权的新分子实体化合物,是一种强效、高选择性溴结构域和末端外结构域口服小分子抑制剂,用于抑制肿瘤生长的目标。

恒瑞医药作为中国创新药龙头,在抗癌领域亦持续取得突破,今年以来涨幅达到47.4%。港股方面,2018年九月,和记黄埔医药呋喹替尼胶囊在中国获批,今年以来,君实的拓益、信达的达伯舒获批上市,均为抗PD-1单抗。和黄、君实、信达均录得20%以上涨幅。

今年以来,全球资本市场均出现不同程度反弹,虽然不同国家上涨的板块不尽相同,但是我们发现,半导体、软件服务、医药、技术硬件与设备在不同国家和地区的股票市场都有不错的表现。我们认为这背后的逻辑支撑应该是产业技术进步的趋势。我们总结了有五大产业趋势:

趋势一:全球数字基础设施建设方兴未艾。在信息化浪潮下,全球企业IT支持仍保持正增长,云计算的推广和普及催生了新的IT投入需求以及数字基础社会建设动力,而以5G的推出作为契机,全球主要国家和地区均开启了一轮新的数字基础设施竞赛。其中,中美两国对5G、大数据云计算等支持均上升到国家层面。

趋势二:以云计算和云服务作为开支重点,全球企业IT支出仍保持增长,在所有类别IT支出中,云计算仍然是增速最快的领域,而进入到2018年之后,各细分领域的SAAS应用层出不穷,云浪潮与当年的互联网浪潮有许多相似支出。2019年,全球SAAS应用百花齐放。

趋势三:汽车电子蓬勃发展,智能驾驶方兴未尽。汽车电子近年来快速发展,汽车电子化智能化程度快速提升,伴随着智能驾驶技术、人工智能、车联网、新能源电池等技术的快速发展,汽车已经越来越像一个电子产品而不是机械产品。这是百年汽车工业史上的重要革新,无人驾驶将会将这场革新变为一场革命。

趋势四:半导体行业,5G/IOT/人工智能/智能驾驶的崛起催生FPGA和MCU的崛起。FPGA和MCU的崛起背后,实际反映的是5G、IOT、人工智能和智能驾驶技术的迅速发展,上述新技术对于分布式计算、高效、稳定性和能耗控制方面的需求,使得FPGA和MCU的需求快速提升。

趋势五:工业大麻、基因技术、抗癌成为医药行业新宠儿。医药行业整体泛善可陈的背景下,工业大麻、基因技术和抗癌等新技术成为资本市场的新宠,同时以美国为代表的大量创新型公司已经在基因技术、抗癌药物和治疗方法上不断取得重大突破。

上述产业趋势在过去一段时间A股也有所体现,与纯主题投资不同的是,产业趋势带来的投资机会将会更加持续,也会逐渐兑现在业绩上。我们认为,上述技术进步和产业趋势仍方兴未艾,股票市场的投资机会仍然较大。

我们建议国内投资者重点关注在A股(含科创板)以及香港上市的5G、大数据及云计算、汽车电子、消费电子、人工智能、物联网、创新药及器械稀缺科技龙头。在新的一轮科技浪潮下,各细分领域真正有技术实力的稀缺科技龙头,有望取得持续的超额收益。有条件的投资者,亦可关注上述领域的全球科技龙头。