客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

微信公众号期权策略

2019-02-18 11:15

![]() 1370693

1370693

![]() 27

27

收藏已收藏(0)

收藏已收藏(0)

近几日在一致看多预期下出现冲高回落走势,不过基本面来看仍延续偏多基调,预计今日期指震荡偏强走势为主,操作上以区间思路或逢低做多思路交易为主,注意止盈止损。

IF主力合约IF1903支撑位3326和3312点,阻力位3379和3393点;

IH主力合约IH1903支撑位2514和2502点,阻力位2539和2552点;

IC主力合约IC1903支撑位4458和4413点,阻力位4548和4593点。

期指成交持仓排名变化

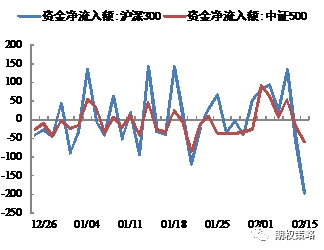

15日,沪深两市A股净流出资金408.74亿元,14日,沪深两市A股净流出资金163.04亿元,资金持续净流出;15日,沪深300净流出资金197.2亿元,14日,沪深300净流出资金57.31亿元,资金持续净流出;15日,中证500指净流出资金58.57亿元,14日,中证500指净流出资金17.3亿元,资金持续净流出。

三大期指现货指数资金流向(亿元)

近几日在一致看多预期下出现冲高回落走势,不过基本面来看仍延续偏多基调,预计今日期指震荡偏强走势为主,操作上以区间思路或逢低做多思路交易为主,注意止盈止损。

周五50ETF低开低走,全天单边下跌,大跌2.18%,跌破5日均线及年线,收放量中阴线。

从核心板块来看,银保板块均已跌破5日均线及年线,证券板块跌破5日均线,而50ETF也已放量跌破5日均线及年线,短线多头趋势暂时结束,预计回调后将震荡消化近期获利盘,建议继续关注标的5日均线压力及10日均线支撑。

从波动率来看,虽然标的大跌,但期权隐波反倒回落,2月平值认购认沽隐波相当,说明期权市场并未出现恐慌情绪。

操作上,周五早盘标的跌破5日均线时,止盈平掉了2月2450认购权利仓,加开了2月2600认购义务仓,稍有浮盈,计划今日开盘后择机平仓了结。

周五期权市场认沽认购成交量比86.21%,期权市场情绪稍偏谨慎。从期权持仓来看,认购持仓较前一日增加9.60%,认沽减少7.50%,看不涨增加,看不跌减少,期权市场预期偏弱。

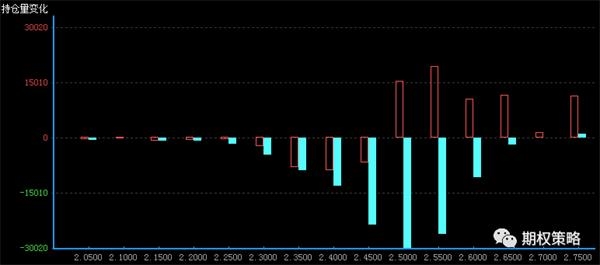

从2月持仓变化来看,认沽持仓全面减少,而认购虚值持仓继续增加,但结合波动率来看,应该是认购权利仓投资者平仓导致。

2月期权持仓量变化(红柱认购)

从2月持仓分布来看,认购最大持仓由2600变为2550,50ETF压力已下移;认沽仍在2400处持仓最大,下方支撑不变。

从波动率来看,30日历史波动率大涨,收至16.40%。期权隐波回落,2月平值认购隐波收跌至18.02%,认沽隐波收跌至18.46%,认购隐波仍略低于认沽水平,价差稍有收窄,期权市场情绪维持中性。

标的历史波动率走势

50ETF期权周五成交2305953张,其中认购成交1238359张,认沽成交1067594张,认沽认购比86.21%。总持仓2430532张,认购持仓1120935张,认沽持仓1309597张。认购持仓较前一日增加98199张,同比增加9.60%;认沽持仓较前一日减少106123张,同比减少7.50%。

(以上内容由启明星量化金融学院资讯部整理编辑,不代表本站观点。版权归原作者所有,如有侵权,请联系删除)