客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

期货日报

2019-04-15 09:52

![]() 10084

10084

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

白糖靠什么“逆袭”。(期货日报)

近日,有媒体报道,江苏江阴出入境边防检查站、海关缉私、海事和长航公安等单位协同作战,破获了一起白糖走私案,抓获嫌疑人7名,查扣走私船舶1艘。该轮装载有白糖300余吨,价值人民币200万元,涉嫌偷逃税款近110万元。

据了解,江阴出入境边防检查站于4月9日掌握一条线索,一艘中国籍船舶“浙玉机288”轮将于10日凌晨靠泊无锡江阴。于是该站迅速启动联勤协作机制,边检、海关缉私、海事和长航公安等部门当天共出动4艘执法船舶,在长江江阴段水域对该船舶进行拦截,经过多次喊话叫停无效后,对该船舶进行追逐将其逼停。

经调查,这批走私的白糖来自泰国,“浙玉机288”轮在公海装货,并准备走私至江阴进行贩卖。目前,江阴海关缉私局正在对该案进行深挖办理。

尽管近两年政府打击走私糖力度比较严格,但是暴利之下,总有人会铤而走险。据了解,每吨走私糖盈利长期维持在2000—3000元/吨,不过,本榨季走私糖有明显的减少。

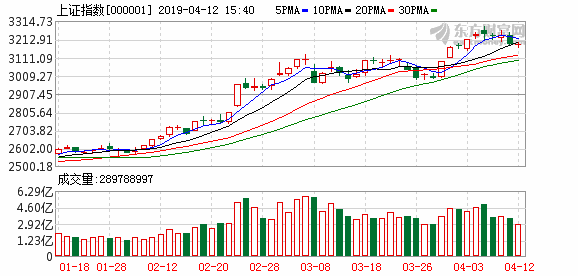

近几个交易日,国内白糖期货持续大幅上涨引起业内人士的广泛关注,白糖期价上涨幅度超出很多人的意料。

4月9日夜盘开始,白糖期货大涨,截至4月10日收盘,白糖期货1909合约上涨126元/吨,涨幅2.48%,日增仓约11.6万手;白糖期货1905合约上涨77元/吨,涨幅1.51%,是所有合约中涨幅相对最低的合约,减仓5万余手。之后几个交易日,白糖期货延续上涨趋势,同时还有量的配合。截至上周五夜盘收盘,白糖期货1909合约最高触及5369元/吨,短短4个交易日,白糖期货1909合约涨幅达5.7%。

“本次白糖期价大幅反弹,不是产业的原因,也不是供需平衡表变化的原因。在南方糖厂还在开榨,广西、云南这些地方还没有收榨的情况下,在全榨季供应压力最大的时候,白糖价格反弹这么多,主要原因是券商性资金,也就是所谓的场外资金的因素。”一德期货白糖研究员李晓微告诉期货日报记者。

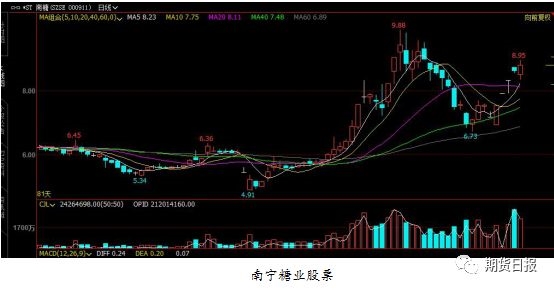

李晓微称,股票市场的反弹早于期货盘面。南宁糖业本月3日因被实行退市风险警示暨停牌的公告而停牌一天,4月4日起被实行“退市风险警示”处理,股票简称由“南宁糖业”变更为“*ST南糖”,实行退市风险警示后公司股票交易的日涨跌幅限制为5%。4日当天开盘跌停板,4月8日复牌后,即上周一当天大涨5.02%,复牌第二个交易日,即4月9日开盘封涨停,10日开盘不足半小时再度封于涨停板,随后的两个交易日,涨幅分别为3.73%、2.09%。

中粮糖业在南宁糖业被执行退市风险警示的时候价格在9元附近窄区间盘整,上周一开始中粮糖业也开始大涨,4月10日下午封于涨停板,上周四最高上冲至11.65元。

粤桂股份(原名贵糖股份)同样在南宁糖业被执行退市风险警示之前价格区间维持在6元,上周一开始粤桂股份也开始大涨,4月10日下午一度触及涨停板。

此外,李晓微称,传闻产区开会讨论延长贸易保障措施利好糖价。食糖保障措施已经实施两年,目前处于90%的关税阶段,今年5月22日以后将降低5%至85%,2020年5月21日到期后食糖进口关税将恢复到正常水平,即配额内194.5万吨关税为15%,配额外关税为50%。贸易保障期限结束后进口和走私糖的利润将大幅提高,广西等传统产区当前的产业基础条件并没有根本性改善,关税降低后对于制糖行业来讲将更加困难,所以明年5月22日是否应该申请食糖贸易保障措施的延期和经费凑集成为会议讨论的重点。“如果延期,这对全行业都将是重大利好的支撑,正规进口和走私糖的利润都将大幅降低,进口积极性也将受到打击,外来糖源将会有实质性的减少。”

“外糖价格的上涨也带动了国内白糖期货价格的上涨。”李晓微分析指出,巴西甘蔗行业协会近日发布双周报,3月下半月巴西中南部地区糖厂的甘蔗压榨量同比减少9.6%。同一时间,美国农业部调降对美国糖库存前景的预估,带动美糖反弹,原糖期货上周二收复了前一个交易日的失地,5月合约上涨0.21美分至12.78美分/磅,伦敦5月白糖期货收高2美元至328.20美元/吨。

李晓微表示,短期巴西减产和出口降低对价格有支撑,美糖底部在提高。巴西开榨,泰国和印度依然在开榨,供应充足,产量预期不断调整,供应压力还需化解才能迎来趋势性行情。

金瑞期货研报指出,ICE原糖价格先涨后跌,原油期货的上涨给原糖带来了支撑,但是价格上涨后厂商卖盘同样给市场带来了巨大的压力,CFTC持仓在进入3月后开始迅速从净多头持仓转向净空头持仓,且净空头幅度不断加大,上周原糖价格上涨0.12美分,涨幅为0.94%。

泰国方面,截至4月1日已压榨甘蔗1.2614亿吨,产糖1392万吨,同比去年1380万吨有所增加,当地预计今年将于4月中旬提前收榨,甘蔗压榨量将从去年同期的1.349亿吨降至1.3亿吨,而食糖产量也将从去年的1470万吨下降至1430万吨;印度方面,由于持续的低糖价,印度糖厂累计拖欠蔗款已至创纪录的43.8亿美元,农民亏损也已至历史最高水平,印度国内糖厂已经处于持续亏损之中,政府方面的政策已经难以继续满足糖厂和农民两方的资金要求;巴西方面有咨询机构预计巴西中南部2019/2020年度榨季糖产量为2850万吨,较上次预估上调了200万吨。

金瑞期货表示,原糖面临的矛盾仍是短期严重过剩,预期下一榨季存在较高缺口。

国内白糖期货在上周初小幅下降后,下半周迅速拉涨,周上涨187元/吨,涨幅3.69%。国内2月食糖进口15569.45万吨,较上月降低了117634.22吨,降幅88.31%,较去年同期降低32.41%。上周国内白糖期货在资金的推动下表现突出,现货商也在买涨不买跌的心态下大幅提高价格,广西云南主流企业日成交达到了7000—10000吨。虽然当前市场供应压力仍大,且离终端需求的释放仍有一定的时间区间,但是从贸易商处得到的信息是终端担心价格继续上涨也在积极备库,有市场人士认为当前行情是在透支夏季消费旺季的行情。

金瑞期货研报分析认为,当前市场利多消息集中释放,且券商系集中唱多,市场短期上涨势头仍未停滞。从基本面来看,印度当前的资金状况大概率引起新季甘蔗种植下降,而欧盟地区多地传出降低种植面积的消息,虽然有机构认为巴西将有增产,但推断是基于糖醇比的调整,未来存在较大不确定性,中长期看可加大对SR1909和SR2001的多头持仓,预计未来国内白糖期货价格将处于振荡偏强格局。

对于白糖后市,金瑞期货认为,中短周期维持窄幅振荡偏强格局。未来不确定性较多,国内政策不明,巴西、印度数据还无法确定,糖价将维持振荡。但从长周期来看,当前价格处于较低位置,未来有望走强,这主要源于2019/2020年度榨季印度和泰国的减产预期,届时众多主产国同时减产将可能带领全球糖市场从过剩正式带入短缺周期。

中信期货分析认为,近期政策扰动较多,政策的不确定性仍存,如进口政策、直补及抛储仍有预期。抛开政策因素,食糖基本面供需矛盾不突出。外盘方面,原糖或已见底,但中期仍处于低位振荡偏强态势,目前配额外进口无利润,内外倒挂已经持续较长时间。巴西方面,新榨季开始,产糖量预计有所增加;印度生产进度较快,产量或高于预期,但要关注印度出口情况;泰国产糖量同比仍增。本年度国内食糖供需矛盾不大,后期若政策偏离不是太大,郑糖底部已现,郑糖有望筑底反弹,但高度或有限。操作上建议单边仍逢回调买入,5—9月合约反套止盈,5—9月合约价差40入场,目前价差-35。

信达期货研报称,评级机构ICRA预估2019年印度产糖3070万吨,低于此前预估的3150万吨,巴西甘蔗行业协会3月上半月压榨甘蔗159万吨,较前一年同期减少53%。2019/2020年度全球白糖将出现100万—200万吨的短缺,全球白糖价格将从熊市转为牛市,短期白糖供给增加消费淡季,工业库存季节性增加,白糖价格近弱远强。白糖仓单在11月底注销,因此1909合约的仓单无法抛到2001合约上,建议做9—1反套,入场0—100元/吨,止损200元/吨,目标位-300元/吨。

天风证券研究报告表示,2018/2019榨季是糖价筑底阶段,持续低价将推动行业产能的去化。2019/2020榨季,国内国际白糖价格有望迎来共振反转。糖价反转将带来糖企盈利能力的根本性改善,建议投资者关注中粮糖业、*ST南糖、粤桂股份。

白糖期权方面,美尔雅期货产研团队分析指出,SR909期权合约看涨期权5200执行价交易活跃,看跌期权的成交量集中于4500,看涨期权和看跌期权持仓分别集中于5400和4800.SR909期权合约的成交量PCR值为0.59,持仓量的PCR值为0.49,目前期权市场情绪中性。白糖60日历史波动率为14.61%附近,20日历史波动率为12.02%,目前白糖的波动率有所降低,SR909期权合约的平值期权隐含波动率12.3%,隐含波动率相较于历史波动率的溢价存的溢价空间被挤出,短期白糖偏强上行,建议构建牛市价差策略。