客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2021-02-08 11:16

![]() 11074

11074

![]() 9

9

收藏已收藏(0)

收藏已收藏(0)

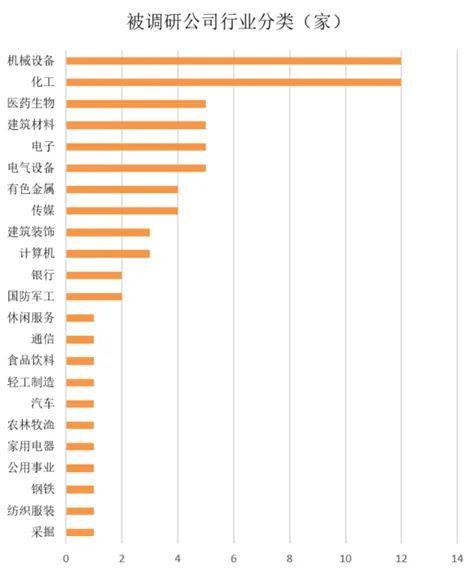

从行业分布来看,被调研公司集中在机械设备、化工、医药生物等行业。

上周上证指数累计上涨0.38%,深证成指全周累计上涨1.25%,创业板指全周累计上涨2.07%。统计数据显示,两市有73家上市公司披露调研报告,从行业分布来看,被调研公司集中在机械设备、化工、医药生物等行业。

按行业分类看,被调研公司中,机械设备和化工行业被调研的公司数量并列首位,各有12家公司被调研,医药生物、建筑材料、电子、电气设备等4大行业被调研的数量也较多。

中国工程机械工业协会行业统计数据,2020年共销售挖掘机32.8万台,同比增长39%;其中国内29.3万台,同比增长40.1%。CME预估2021年1月挖掘机销量2.05万台左右,同比增速106%左右。在销量大幅增加的同时,挖掘机开机小时数与开工率也维持高位。万联证券指出,本轮周期中行业龙头市场份额持续提升、经营效率改善、更加重视对核心技术的掌握及智能化生产,龙头强者恒强趋势明显,在小幅波动的周期中龙头企业有望带来超预期的业绩弹性。另外,在市场需求旺盛、芯片产能紧张的情况下,芯片制造、封测价格自2020年第四季度持续上涨。据中国电子报报道,近期联电、VIS拟考虑涨价15%,封测厂日月光、京元电子等企业也传达出涨价意向。半导体集成电路产业产能持续紧张,有望拉动半导体制造设备需求增加。另一方面我国半导体核心设备进口受限,半导体设备的国产替代进程有望加速。

化工行业方面,上周OPEC严守减产承诺及减产乐观预期占据主导,国际原油价格全面上涨。化工品方面,上周涨幅前五的产品苯(12.99%)、正丁醇(9.12%)、二甲苯(8.34%)、甲苯(8.24%)、DOP(7.84%)。国际原油震荡上行,纯苯及其衍生化学品市场国内库存低位,价格大幅提高。由于原料苯酐、辛醇价格上涨,DOP价格相应走高。东吴证券表示,周期主线中,随着新冠疫苗获批上市,全球济复苏或将成为全年投资主线,顺周期化工品有望迎来主动补库存行情;成长主线中,面对美国制裁和全球贸易的不确定性,高科技产业配套材料的自控可控将持续带来电子化学品国产化率的提升,此外,可降解塑料、尾气催化材料、减隔震等行业扩容也为行业龙头带来成长性。

个股方面,航天发展上周累计接待机构达110家,位居首位;法兰泰克接待99家调研机构,排名第二,富瀚微接待89家机构,排名第三位。

在航天发展的调研会上,相关负责人透露,2020年全年公司经营情况整体向好,企业竞争力不断增强,数字蓝军与蓝军装备、5G通信与指控装备、网络空间安全等业务在市场拓展及重大项目上均有突破。其次,公司产业布局不断完善。通过航天新通科技有限公司的设立,完成了5G通信与指控装备板块基础布局。数字蓝军与蓝军装备板块初步完成内部人才互动与产业协同,为后续重大项目落地及整体统筹发展奠定基础。

从具体调研机构来看,私募淡水泉调研了传智教育、运达股份、海南发展等,高毅资产调研了航天发展,景林资产调研了美锦能源,千合资本调研了福昕软件,星石投资调研了美锦能源。公募基金方面,博时基金调研了航天发展、景嘉微、富瀚微等,华夏基金调研了天奈科技、景嘉微、航天发展等,嘉实基金调研了周大生、石基信息、天奈科技等,南方基金调研了弘亚数控、富瀚微、小熊电器等,易方达调研了航天发展、景嘉微、运达股份等,招商基金调研了无锡银行、矩子科技、航天发展。

海外机构方面,友邦保险调研了运达股份,红杉资本调研了富瀚微,韩国投资调研了华阳集团,富兰克林投信调研了矩子科技,施罗德投资调研了伊之密。