客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2019-06-19 11:05

![]() 7774

7774

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

PTA此轮短线上涨有支撑,后期关注贸易争端走向,届时下游需求将更为明朗,PTA或迎来新的行情变化。

今日,TA1909开于5316元/吨收于5416元/吨,期间最高触及5422元/吨。此轮PTA价格的上涨主要是由于下游需求超预期的回暖以及供给端大厂检修计划释放的利好。预计,近期在聚酯需求短暂回暖以及大厂装置检修预期的支撑下,PTA此轮短线上涨有支撑,后期关注贸易争端走向,届时下游需求将更为明朗,PTA或迎来新的行情变化。

1、PTA成本端逐渐修复,利空已消化

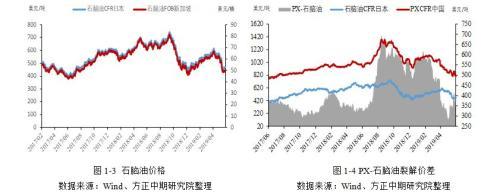

前期,国际原油大幅下滑,PX价格急剧下滑带动PTA成本端崩塌。但随着近日原油价格的逐渐修复,PTA成本端的利空也被逐渐修补,目前PX CFR中国价为806美元/吨,虽然价格保持下降趋势,但是降幅已放缓。

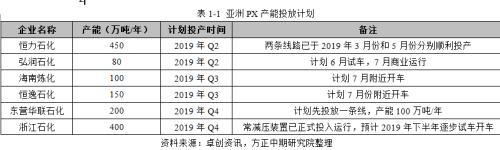

目前,“PX-石脑油”裂解价差为335.75美元/吨,较6月初400美元/吨的裂解价差水平已有下滑,预计后续价差被压缩空间有限,短期PX价格有支撑。但是,6月—7月,中化弘润60万吨/年的PX装置计划投产出品,届时PTA成本端或迎来小幅冲击,建议关注PTA大厂策略走向,包括装置开工以及挺价力度。长期来看,2019年第三、四季度,国内数套PX装置有望投产,届时PX价格将显著承压。

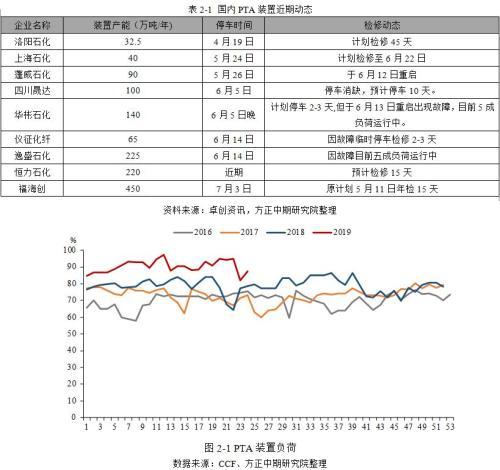

2、装置检修增多,带动PTA开工率下滑,短期PTA供应偏紧

截至6月13日,PTA装置负荷为87.65%,随着恒力石化检修的落实,以及部分装置短修重启,PTA负荷向上提升的空间有限。从供给端来看,近期PTA停车事件有所增多,多数为大厂装置因故意外停车检修,检修时间在2-3天左右。具体来看,近期华彬石化(140万吨/年)、仪征化纤(65万吨/年)、逸盛石化(225万吨/年)的PTA装置均因为故障处于短暂降负荷检修中,部分装置重启时间待定。但是,随着恒力石化220万吨/年的PTA生产装置检修15天计划的公布,加之7月3日福海创450万吨/年的PTA装置计划检修,市场对供给端利好的兴趣高涨。

PTA生产利润较好,截至6月18日,PTA生产利润为839.25元/吨,较原油价格暴跌时355.40元/吨的生产利润水平,已有大幅回升。因此,在高生产利润水平下,建议密切关注恒力装置检修计划落实进度。

3、下游聚酯回暖超预期,短期需求反弹

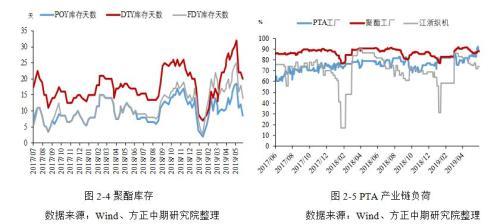

步入6月份以来,下游织造企业一直在采购聚酯,导致聚酯产销放量。从库存数据来看,近期聚酯库存已有明显下滑。

从终端织造行业来看,目前江浙织机的负荷保持在74%,较前期72%的低点已略有回升,且其上游聚酯库存的下降,说明近期终端织造行业产销或有所改善。更清晰明朗的变化仍需等到美国对中国3000亿美元关税的征收情况的确定,届时聚酯需求的长期走向或将清晰。因此,建议关注近期美国听证会以及G20峰会有关中美贸易问题的消息。

4、总结:

近期,PTA价格的上涨主要是由于下游需求超预期的回暖以及供给端大厂检修计划释放的利好。长期来看,贸易争端走向决定织造行业长期需求,月底G20峰会后该问题或有答案,届时下游需求将更为明朗,PTA或迎来新的行情变化。短期来看,在聚酯需求回暖以及大厂装置检修的预期下,PTA此轮上涨有支撑,技术角度建议关注上方5550压力位,下方关注5150支撑点。但仍需要警惕大厂检修不及预期,原油价格大幅走弱的风险。