客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

华尔街见闻

2019-04-13 18:59

![]() 9411

9411

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

是否在未来,腾讯、亚马逊等科技巨头就要真正取代这些伴随成长的百年游戏厂商,统治整个游戏界?

在谷歌云游戏平台Stadia引发市场热议之际,腾讯也悄悄开始了其云游戏的内测邀请,未来的趋势似乎已不可阻挡。

与主机游戏不同,云游戏可以让消费者在各种移动平台,通过网络体验到之前必须要主机或者电脑才能运行的3A大作。

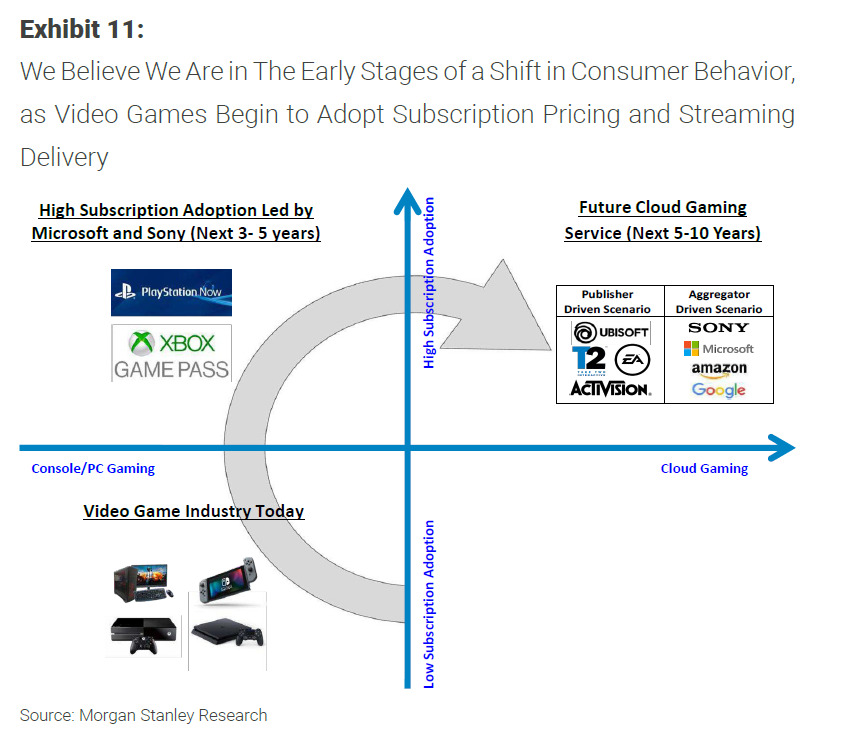

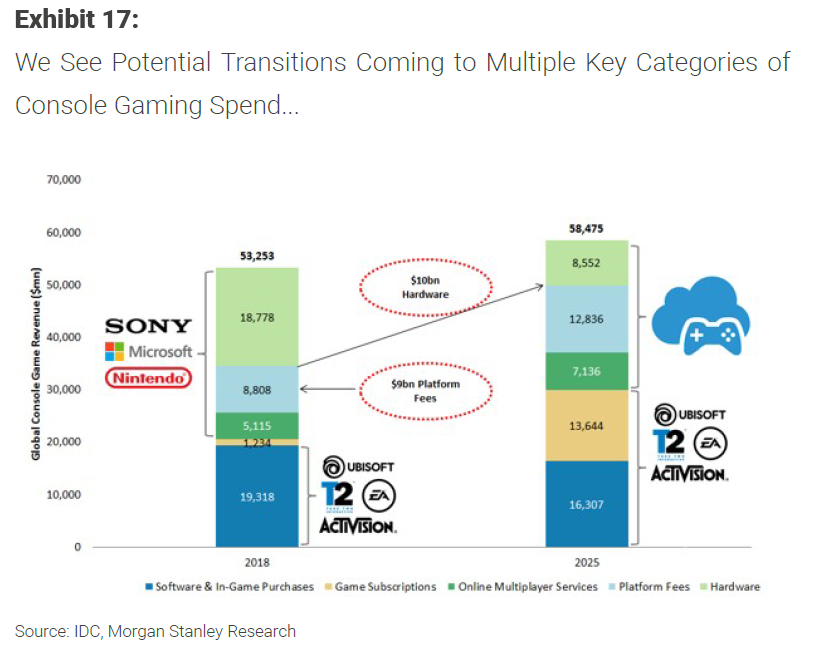

摩根士丹利此前的研究认为,云游戏时代下,游戏主机硬件市场将遭受重大冲击,主机硬件市场将大幅萎缩。

这使得诸如索尼、任天堂依赖硬件销售的老牌游戏厂商的未来充满了不确定性。

是否在未来,腾讯、亚马逊等科技巨头就要真正取代这些伴随成长的百年游戏厂商,统治整个游戏界?

索尼、任天堂这些老牌游戏厂商似乎在最近的云游戏热潮中“消失了”。

在此前的游戏行业年度盛会2019 GDC(Game Developers Conference)大会上,包括亚马逊、微软在内的行业巨头都在会上分享了他们在云游戏方面的进展及看法。而最新公司信息显示,腾讯已经开始其云游戏项目的内部测试邀请,项目代号“Start”。

考虑到企业云业务行业增长的放缓,云游戏似乎成为科技巨头必争的新增长点。

但包括Stadia在内,云游戏未来如何演进还有许多未解的答案。

首先,云游戏业的未来明确的商业模式尚未显现。

在Stadia方面,虽然Google描绘了一些非常诱人功能(比如主播在云平台上玩游戏, 观众看的时候他正好玩到进度A, 观众通过主播的链接点击购买游戏后, 可以直接接着主播的进度继续玩),但包括服务收费的价格、Google和游戏内容提供商的费用分成,以及有多少关键内容将登陆平台等诸多核心问题公司并没有给出答案。

IDC游戏产业研究总监 Lewis Ward指出,Stadia 的价格一定会被玩家们拿来和现在玩游戏的成本作比较:

如果定价过高,它要从现在的市场运作模式中夺取份额会很困难。

过高的价格不可取,但过低的定价也会给大型游戏发行商带来困扰。DFC Intelligence 创始人兼 CEO David Cole指出,大型游戏发行商成功的关键,就在于吸引玩家们为其作品花钱的能力,而投资者们则担心串流技术将打破这种平衡。

内容创造者是否将会成为订阅模式的牺牲品目前还不得而知。

同时,Stadia的现场演示显示,云游戏急需的核心技术问题暂时没有得到解决。

从海外媒体在谷歌GDC展馆现场体验反馈上看,游戏的输入延迟依然十分明显,而这种输入延迟在射击游戏上被放大的格外明显(现场提供了射击游戏《毁灭战士4》)。

同时媒体消息称,Google现场提供的游戏试玩实际上是特意在一个低延迟模式下运行的,游戏的画面是中高设定,帧数很稳定,画质压缩并没有影响游戏体验。不过输入延迟令人望而生畏。

在行业演进上,摩根士丹利此前的研究认为,主机游戏行业完全向云游戏业转换(手游方面因地区及模式差异暂时不讨论)可能将耗时8-15年左右的时间。

这其中最重要的变化在于,整个行业的收费结构将就此改变:硬件销售规模将大幅萎缩,而订阅及平台费用则将大幅增长。这无疑将对索尼、任天堂这类硬件提供商造成冲击。

(图片来源:摩根士丹利研报)

但游戏行业的竞争有其自身的复杂性、长期性:作为后进入者,微软和索尼在主机方面的竞争已经持续了20年,直到现在依然没有决出最后的赢家,双方皆在酝酿推出下一代主机;而任天堂则通过主机Will、Switch的差异化特点在这场主机界原本的双雄争霸中抢下自己的的地盘。

未来的行业格局依然不明朗,现在断言谁胜谁负或许还为时过早。

对于未来,摩根士丹利的研究认为,内容、社区、技术三大要素将在云游戏时代竞争中起到决定性的作用。

分析称,从行业属性上看,视频游戏其实与其他娱乐、媒体并没有什么本质的不同。与音乐行业类似,游戏玩家可能需要花费数百个小时玩相同或者高度重复性的内容。同时,社交媒体的发展也推动了游戏业的发展(想想你有多少次在看过游戏视频而剁手Steam最终却1分钟不玩)。

而现在主要的云游戏竞争者基本上可以被分为两类:有内容、有社区但缺技术和有社区、有技术但缺内容。任天堂索尼可以被轻松的划归到第一阵营中,而现阶段大举进入云游戏行业的科技巨头们则被划为第二阵营。

这也使得索任的优劣势变得非常清晰:有内容但技术欠缺(和特别是在云游戏方面)。

摩根士丹利指出,参考流媒体的发展以及内容对于奈飞成功的推动,三大要素中最为重要的无疑是内容。

相对于流媒体,内容对于云游戏的重要性(特别是那些新进入的科技巨头)有过之而无不及:即便对于暴雪、EA这种业内顶级的内容开发商,开发出成功的游戏内容依然非常艰难(数数EA有多少经历长时间开发却最终惨败的作品),更不要说那些毫无大型游戏开发经验科技巨头们。

这也使得拥有大量内容IP库的索尼、任天堂具有了和巨头叫板的不对称优势。

游戏IP库对于索尼、任天堂的重要性在主机时代就已经显现:在游戏新作开发成本越来越高的情况下,庞大的游戏IP遗产成为了索任取之不尽的宝库。

以索尼为例,在PS4发布早期,从PS3最佳游戏之一的《最后生还者》起手,索尼一连重制了《战神3》、《暴雨》、《超凡双生》、《风之旅人》、《神秘海域》系列等热门游戏。 游戏本身的高品质得到保留,画面则得到了提高,而开发时间则大大缩短。这在PS4主机发售早期提供了足够多的“新”游戏,避免了因游戏不足而导致的主机销售不佳。

但从索任现有的营收结构(游戏硬件依然在营收中占有重要地位,这点在任天堂方面更加明显)以及云游戏未来的趋势(主机硬件市场的萎缩),转型或者不可避免。在云游戏时代游戏场景拓展之际,游戏IP的经营成为关键。

(图片来源:摩根大通研报)

这其中,任天堂的转型已经开始:公司力图利用老IP在移动端发力,摆脱对于Switch的硬件依赖。

作为老牌的游戏厂商,任天堂在前任社长“NDS之父”岩田聪时代一直秉承“硬软结合,不做手游”的理念。其不做手游的理由也很简单:与主机游戏相比,廉价的手机游戏将会降低玩家对于游戏的期望;付费玩法(购买道具加速)将毁灭玩家的游戏体验。

但在岩田聪去世后,手机硬件性能提升之际,任天堂也开始了其在手游市场的试水。利用老牌游戏IP,任天堂与其他公司合作相继推出了《Pokemon Go》、《超级马里奥酷跑》、《动物之森》等多款手游。

利用这些试水,任天堂也对移动端的商业模式进行了广泛的尝试:《超级马里奥跑酷》采取先上IOS平台,付费买断制;《Pokemon Go》则采取免费加内购的模式。

这些尝试最终在另一款老牌IP衍生手游《火焰纹章:英雄》上取得了战果:游戏在iOS 和 Android 平台同时上线,采用免费下载道具付费的盈利模式。

根据Sensor Tower的数据显示,该游戏在上线一年后在全球范围内获得了将近3亿美元的收入。之后的半年,这款游戏又产生了1亿美元的增长,在 App Store 和 Google Play 的收入总和超过4亿美元。

(图片来源:Sensor Tower)

受此鼓舞,去年刚刚就任的新社长古川俊太郎更是将手游提升至与主机游戏一样的高度,提出了短期目标1000亿日元的目标。

相关的转变在公司的业绩上也有所体现。根据移动数据分析机构 Sensor Tower 近日公布的报告显示,任天堂在 2019 年第一季度移动游戏总收入约为 8500 万美元,同比增长约 6%,为公司历史上移动游戏收入第三高的季度。

或许在云游戏时代,生产花札纸牌起家的任天堂和生产体管收音机起家的索尼将以另一种形态开始他们的征程。