客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

有效资产组合是指在一定的收益水平上承担最小的危机或在一定的危机水平上获得最大收益的资产组合.在几何解析法中,有效资产组合集是由一系列临界线导出来的。

打开微信,扫一扫登录

打开微信,扫一扫登录

目录

目录

有效资产组合是指在一定的收益水平上承担最小的危机或在一定的危机水平上获得最大收益的资产组合.在几何解析法中,有效资产组合集是由一系列临界线导出来的。

有效资产组合选择的几何分析.jpg"/>

有效资产组合选择的几何分析.jpg"/>

图(1) 有效资产组合选择的几何解析

如图(1)所示:横坐标表示资产组合收益率的标准差δp,纵坐标表示资产组合的收益率;设无危机利率为rf,则根据文献[2]可知:任何投入者的有效资产组合集为从点(O,rf)出发通过点M的一条射线。其中点M即为给定无危机利率rf下危机资产有效组合,所以无论投入者的收益-危机特征如何,他们所选择的有效资产组合肯定是落在这条射线上:即由无危机资产和危机资产有效组合构成。

至于区别投入者会选择射线上的区别组合完全取决于其收益-危机偏好.投入者的收益-危机偏好可以用其无差异曲线表示.根据文献[3]的描述可知无差异曲线是凸向横轴!如图(1)中的曲线I此时根据均值方差理论从投入者的不满足性和危机厌恶性出发,可知投入者肯定会选择其无差异曲线与线性有效集的切点,如图(1)中的P点。并且可以判断P点沿着射线离点(O,rf)越远,表明投入者的越是危机爱好型的;反之,表明投入者的越是危机厌恶型的.

根据第一部分的定性解析,资者有效资产组合的选择分三个步骤:

第一步寻求有效资产组合集;

第二步确定投入者的无差异曲线及其方程;

第三步根据投入者的不满足性和危机厌恶性选择有效资产组合,确定投入方案。

一、有效资产组合集的形成

寻求有效资产组合集的实质即为从点(O,rf)出发的射线中与风险资产组合有效集相切的切点合集M的风险资产构成.根据图(1)可知使得该射线与横轴的夹角(设为δ)达到最大,所以此问题可归结为(1)式表示的数学规划问题.设市场上有N 种风险资产,此时无风险利率为rf,ri(i=1,2,3…N)表示第1种风险资产的收益率,δi(i=1,2,3…N)表示第1种风险资产的收益率的标准差,δij(i,j=1,2,3…N. ) 表示任两种风险资产的收益率的协方差.由这N种风险资产构成的组合P的期望收益率

) 表示任两种风险资产的收益率的协方差.由这N种风险资产构成的组合P的期望收益率 ,其标准差

,其标准差  ,,若满足(1)式条件,则组合P为风险资产组合M,并求Xi,确定风险资产构成。

,,若满足(1)式条件,则组合P为风险资产组合M,并求Xi,确定风险资产构成。

.(1)

.(1)

(1)式为约束极值问题,因为 ,将其带入目标函数消去约束方程,则(1)式变成无约束极值问题,如(2)式。

,将其带入目标函数消去约束方程,则(1)式变成无约束极值问题,如(2)式。

,. (2)

,. (2)

对于(2)式,为使θ最大,即要求

(i=1,2,…,N),若设

(i=1,2,…,N),若设 ,则参照文献[2] [2]给出的推导,整理并简化得如下方程组(3):

,则参照文献[2] [2]给出的推导,整理并简化得如下方程组(3):

(i=1,2,3...,N) . (3)

(i=1,2,3...,N) . (3)

方程组(3)有N个方程,N个未知数Zi(1,2,3...,N).因为rf,δNi 已知,Zi(1,2,3...,N)的解是确定的,从而Xi 的解也是确定的,所以风险资产有效组合M随之确定.此时,可求出\overline{r}_M,\delta_M,确定有效资产组合集,其为从点(O,rf)出发斜率为 的射线,该射线即为资本市场线,其方程为:

的射线,该射线即为资本市场线,其方程为:

. (4)

. (4)

二、无差异曲线的形成

投入者的无差异曲线反映了投入者对收益-危机组合的同样满足程度参考文献[3]关于危机容忍度的讨论,设投入者的投入收益率和危机分别表示为r和δ,则其无差异曲线方程可表示为

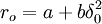

r = a + bδ. (5)

其中a,b为已知常数,所以投入者的无差异曲线如图(1)所示的I.

三、有效资产组合的形成

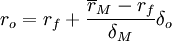

对于理性投资者,可以确定其资产组合肯定同时落在有效资产组合集和无差异曲线上,若设投资者资产组合的收益率为r0,收益率的标准差为

δo,则其满足(4)式和(5)式,即

. (6)

. (6)

. (7)

. (7)

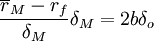

根据投资者的不满足性和风险厌恶性特征,投资者的资产组合集O若为有效资产组合,则O点一定是(7)式表示的曲线与(6)式表示的射线唯一的相切点.根据切点含义,在O点处由(6)式和(7)式表示的曲线斜率相等,即

. (8)

. (8)

根据有效资产组合集的性质,投资者的有效资产组合O是由无风险资产和有效风险资产组合M构成,若设投资有效风险资产组合的资金比例为W,则投资无风险资产的比例为1-W,所以

δO = WδM ,将其代入(8)式得

. (9)

. (9)

由(9)式确定W,就可以确定该投资者有效资产组合的构成,即无风险资产的资金比例为1-W,任一风险资产的资金比例为WXi,(i=1,2,...,N),所以特定投资者就可以按上述投资比例确定其有效资产组合。