理论上认为,期货价格是市场对未来现货市场价格的预估值,两者之间存在密切的联系。由于影响因素的相近,期货价格与现货价格往往表现出同升同降的关系;但影响因素又不完全相同,因而两者的变化幅度也不完全一致,现货价格与期货价格之间的关系可以用基差来描述。基差就是某一特定地点某种商品的现货价格与同种商品的某一特定期货合约价格间的价差。基差有时为正(此时称为反向市场),有时为负(此时称为正向市场),因此,基差是期货价格与现货价格之间实际运行变化的动态指标。基差紧要反映现货和期货两个市场之间的运输成本和持有成本。

1、正向市场。基差为负,各月份合约的价格差距以持有成本为基础。理论上,负的基差有一上限,若基差绝对值超过持有成本,将引发套利行为,从而纠正其不合理的价差。

2、反向市场。基差为正值,市场短缺,持有成本为负,近期价格高于远期价格。价差没有一定的上限,看短缺程度。

例一:

2006年12月11日大连的玉米现货价格是1510元/吨,当日2007年5月份玉米期货合约的收盘价是1597元/吨,则基差是-87元/吨。

例二:

在4月6日某时点,沪深300指数为3250点,IF1004合约价格为3310点,则此时的基差为3250-3310=-60点。由于现货价格与期货价格的变化幅度不完全相同,因而两者之间的价格差、即基差的大小可能发生着变化。比如在4月6日的另一时刻,沪深300指数为3260点,IF1004合约的价格为3315点,则此时的基差变为3260-3315=-55点。一般状况下,基差总是处于不断的变化中。

具体操作中,手中有货的一方,可卖出基差,锁定所持有货物的价格,从而锁定利润;未来需要买货的一方,则可买入基差,规避价格上涨危机,锁定成本。二者均需要在期货盘实行套保操作。一批货物可分多次多笔实行点价操作。相较于单纯的期货套保,“期货点价+基差”的定价方式给了企业更多的价格选择。通过这种模式,企业自身的贸易危机只是相对价格变化,而非传统的绝对价格变化。

基差交易中,基差水平由卖方报价,买方选择是否接受这一报价。基差越低对买方越有利,成交可能性越大。

基差是套期保值成功与否的基础,影响套期保值效果;

基差是发现价格的标尺—远期现货价=相对期货价+/-基差

基差对期现套利交易很重要—特殊状况下产生期现货间的套利机会

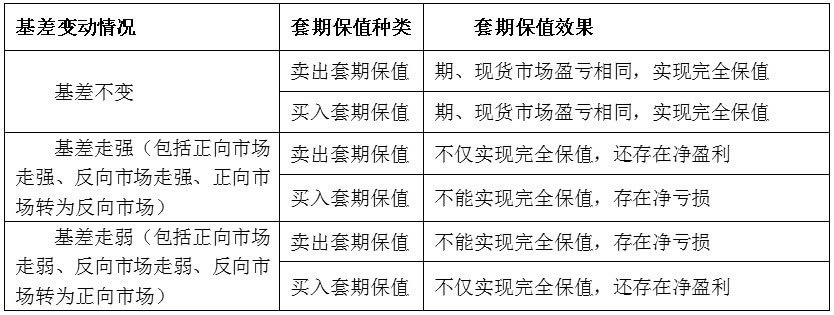

基差的变化对套期保值的效果有直接的影响。从套期保值的原理不难看出,套期保值实际上是用基差危机替代了现货市场的价格波动危机,因此从理论上讲,如果投入者在实行套期保值之初与结束套期保值之时基差没有发生变化,就可能实现完全的套期保值。因此,套期保值者在交易的历程中应密切关注基差的变化,并选择有利的时机完成交易。

同时,由于基差的变动比期货价格和现货价格各自本身的波动要相对稳定一些,这就为套期保值交易提给了有利的条件;而且,基差的变化紧要受制于持有成本,这也比直接观察期货价格或现货价格的变化方便得多。

A 基差卖方升贴水的报价和确定

在基差贸易中,对于卖方来说,交易的实质是以套期保值的方式将自身面临的风险通过协议基差的方式转移给现货交易中的对手。假设基差卖方在与交易对手签订基差贸易合同之前做套期保值时的市场基差(建仓时基差)为B1,当交易对手基差买方在点价后,基差卖方的套保头寸平仓基差为B2,则此时的基差变动B=B2-B1。

要想获得最大化收益,则必须围绕基差变动公式B=B2-B1做文章,即要尽可能地使B最大化。主要手段无非一是使升贴水B2的报价及最终的谈判确定尽可能对自己有利;二是在建立套期保值头寸时的基差B1也要尽可能对自己有利;也就是套期保值的时机选择有讲究。

影响升贴水定价的主要因素之一是运费。各地与货物交接地点的距离不同导致了升贴水的差异。另外,利息、储存费用、经营成本和利润也都会影响升贴水价格,买卖双方在谈判协商升贴水时需要予以考虑。

影响升贴水定价的另一个重要因素是当地现货市场的供求紧张状况。当现货短缺时,现货价格相对期货价格就会出现上涨,表现为基差变强,反之则表现为基差变弱,从而影响升贴水的报价和最终定价结果。因此基差卖方需要收集商品信息,对未来一段时间的商品现货供应状况做出正确判断。

预测现货供应将会趋紧则升贴水报价就高一些;预测现货供应将趋于宽松则升贴水报价就低一些。如果现货价格波动不大,基差卖方通常需将升贴水的报价与期货价格涨跌相联系:在买方叫价交易中,当期货价格上涨,升贴水报价就下降一些,期货价格下跌,升贴水报价就提升一点;而在卖方叫价交易中,当期货价格上涨,升贴水报价就提升一点,期货价格下跌,升贴水报价就下降一些。目的是为了保持“期货价格+升贴水”与不变的现货价格之间相匹配,使基差买方易于接受升贴水报价。

例如在大豆基差买方叫价交易中,假设当天现货到港价格是281美元/吨,如果期货价格收盘小幅上涨,此时的升贴水报价就会回落,使得“期货价格+升贴水”应该仍在281美元/吨左右;同理,如果期货价格在收盘时小幅下跌,则升贴水报价会上涨一些,以保持“期货价格+升贴水”仍在281美元/吨左右。所以,在现货市场价格波动不大时,期货价格与升贴水之间是一个此消彼涨的关系。

B 基差卖方套期保值的时机选择

在基差交易中,作为基差卖出一方,最担心的是签订合同之前的升贴水报价不被基差买方接受,或者是基差卖不出好价钱而期货市场上的套保持仓正承受被套浮亏和追加保证金的状态。有时基差卖方会较长一段时间寻找不到交易买方,在此期间所面临的风险主要是基差走势向不利于套保头寸的方向发展。如:在卖出套保后基差走弱;或买入套保后基差走强,造成亏损性套保。

为了更好地达到套期保值效果,降低基差出现不利变动的风险,基差卖方应尽量选择有利的初始基差,或者尽量使初始基差小于基差的历史均值。假如是卖出套保,则应选择基差未来走强的时机进场。假如是买入套保,则应选择基差未来走弱的时机进场。总结许多套期保值亏损案例的教训发现,许多都是在现货与期货基差大幅偏离正常水平的情况下进行套期保值,从而增加了基差风险。这一教训表明,套期保值也是需要选择时机的,这就需要卖方对基差变化进行深入细致的研究分析。

在美国,农产品(000061,股吧)现货市场的定价方式、套保操作方式以及期货市场中的期转现交易、对于最终是否交割的判定等,都是以基差为基础做出预测和决策的。同样,要做好基差贸易,交易双方尤其是基差卖方必须认真研究所涉商品现货与期货两者基差的变化规律。这对基差交易中的基差卖方套保时机的选择、买方点价策略的制订以及买卖双方对升贴水的谈判都至关重要。因此,掌握基差研究方法,从大量的历史数据中寻找基差变化的规律作为指导基差交易的理论依据至关重要。

基差表与基差图都是用来记载基差及其变动轨迹的数据或图形,是期货交易中的重要分析图表。国际上较大规模的农产品贸易公司都有自己多年统计累积的基差图表,大多自上世纪60年代起开始记录各地点每天或每周的基差变化,既有现货价格与近月合约的基差图表,也有现货价格与远月合约的基差图表。如嘉吉、ADM等大公司在美国各地都设有收购站,采用收购站的买入报价作为当地的现货价格,并据此计算当地的基差。

CBOT网站也公布有近15年来美国海湾地区及主要农作物产区的大豆、玉米、小麦等的每周基差统计表,并在其各类宣传材料中也反复强调应利用基差来指导现货贸易。国内不少网站也公布有国内三大商品期货交易所几乎所有商品期货品种的每日基差数据表。不过,从直观了当、便于分析的角度衡量,通常使用的大都是基差图。

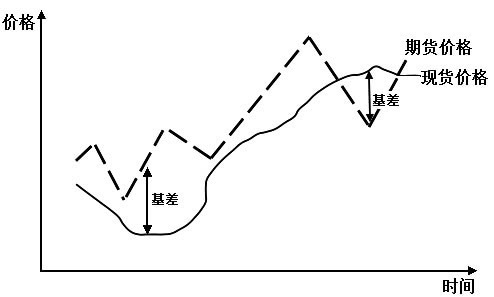

基差图有两种形式。第一种图1所示,是以时间为横坐标,以价格为纵坐标,根据历史数据资料,在同一坐标系内绘出现货价格的变动曲线和期货价格的变动曲线,两线之间的差距即为基差。这种图形的优点在于能够直观地显示出现货价格、期货价格及其基差三者之间的关系。

图1为价格—时间基差

图2是美国爱荷华州中部玉米的现货价格和CBOT玉米近月合约期货价格走势图。在两条价格线之间的狭小区域带就是两者基差,基本上在20—30美分/蒲式耳之间波动,而玉米现货价格和期货价格的波幅却高达2美元/蒲式耳左右。

图2为现货—期货基差走势

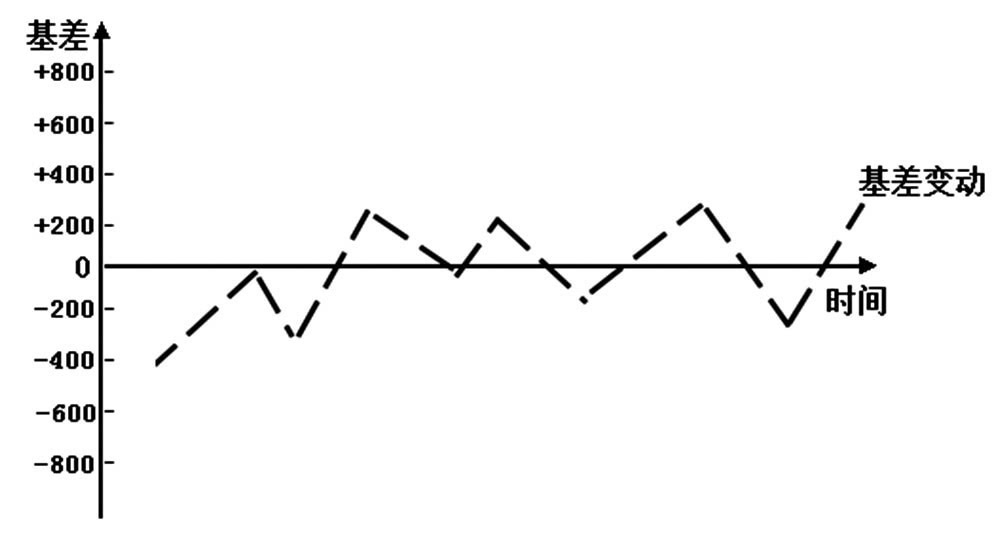

第二种形式的基差图如图3所示。它是以时间为横坐标、以基差值为纵坐标的基差变动轨迹图形。这种图形的优点在于可以直接地看出基差的大小及变化状况,同时还可把若干年的历史基差变动情况绘于同一图中,从中找出规律。

图3表明了基差变动的范围,比如从-600到+200。基差卖方可根据当时的基差与历史上基差的变动范围相应调整自身的套期保值策略。例如,目前基差是-1000,那么可以预计基差将有走强的可能,做卖出套保可能更有利。

基差图还可表明历史上基差变动的季节周期性,据此也影响到基差交易行为。比如,某大宗商品历史上基差图表明在4、5月时基差处于最弱,而10、11月基差处于最强。据此判断,4、5月时做卖出套保有获利的可能;而10、11月时,由于基差由弱向强发展,则做买入套保有可能获利。

图3为现货—期货基差变动

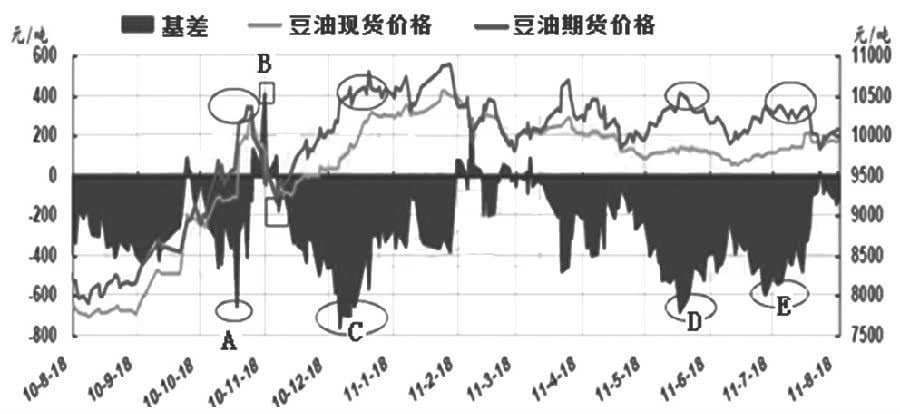

例如,图4是国内豆油现货与期货基差变动图。卖出套保的最佳时机和买入套保的最佳时机分别是在哪几个时点呢?

图4为根据基差变化选择套期保值的时机

显然,当基差最弱时,在A、C、D、E时点做卖出套保获得完全保值的可能性大,并且有很大的可能还会出现净盈利;同理,在基差最强的B时点,做买入套保获得完全保值的可能性大,并且有很大的可能还会出现净盈利。

在研究基差图时应注意以下两点:

一是选取的历史数据范围应当广泛一些。一般来说,5年以上比较好,这样得出的结论比较可靠。二是在现货价格的选取上应尽量真实。这是因为,现货价格的变动比较大,各市场的情况又有所不同;因而,对于基差卖方来说,在分析基差图时,应尽量选用自身实际支付或收入的现货价格或与其较为接近的价格,这样分析出的结果才台更接近于实际,更可靠些。

总之,基差图表是基差交易中的的重要分析工具。利用它,可以更好地选择进入或退出期货市场的时机。

C 基差卖方的风险防范措施

基差卖方风险主要集中在与基差买方签订合同前的阶段。在正常的市场条件下,由于影响商品的现货价格与期货价格的因素相同,使套期保值基差的波动幅度相对较小且稳定在某一固定的波动区间中,在该波动区间内产生的套期保值组合盈利或亏损较小,因而不会对套期保值的有效性产生太大影响。但在某些特殊情况下,市场会出现对套期保值不利的异常情况,导致套期保值基差持续大幅度扩大或缩小,从而使套期保值组合出现越来越大的亏损,如果不及时止损,将对基差卖方造成巨大的亏损。尽管从概率上来说,偏离正常基差水平的异常基差现象属小概率事件,但对这类小概率事件风险处理不当的话,也会给基差卖方会造成巨大的亏损。

为了尽量避免或减少因基差异常波动带来的套期保值风险,基差卖方应该采取有效措施管理基差变动风险。主要措施包括:

建立合理的基差风险评估和监控机制

国外企业套期保值经验表明,成功的套期保值风险管理要求企业必须建立有效的套期保值基差风险评估和监控机制。

美国沃顿商学院的调查表明,为管理套期保值的基差风险,美国非金融企业普遍使用压力测试法和风险价值法等方法来量化套期保值的风险,在对基差风险评估时,尤其特别关注有可能导致巨大亏损的小概率事件风险。我国企业应该借鉴这一成熟的风险管理经验,以加强对套期保值风险的管理。

建立严格的止损计划,以规避异常基差变化的小概率事件风险

套期保值最大的风险就是基差出现异常变化,一旦发现基差出现不利的异常变化,最佳策略就是立即平仓止损,以避免更大的亏损。一般来说,套期保值有两种止损策略:一是策略是基于历史基差模型,通过历史模型,确定正常的基差幅度区间,一旦基差突破历史基差模型区间,表明市场出现异常,就应该及时止损。二是确定最大的可接受亏损额,一旦达到这一亏损额,及时止损。

总之,在基差交易中,基差卖方在套期保值前,企业应认真研究基差的变化规律,合理选择合适的期货品种;在套保方案实施过程中,企业要选择合适的入场时机并密切跟踪基差变化,测算基差风险,并在基差出现重大不利变化时及时调整保值操作,以控制基差风险。

不过最稳妥的办法还是尽量找到基差买方,提供合理的升贴水报价,将基差变动风险尽快转移出去。

表为基差变动对套保效果的影响

打开微信,扫一扫登录

打开微信,扫一扫登录 目录

目录