客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

华尔街见闻

2019-05-20 10:22

![]() 8577

8577

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

本周我们想通过数据来验证目前市场上存在的误区。

主要内容:

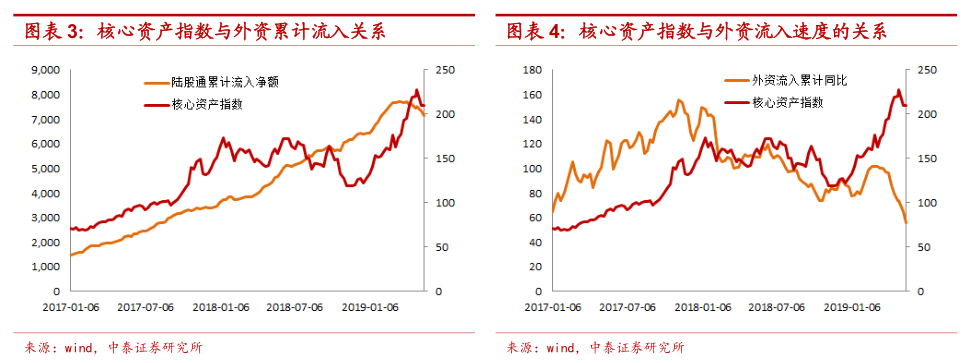

很多投资者都认为,外资对A股的消费蓝筹价值股为主的核心资产的影响很大,如果预期外资净流出A股,那么对于核心资产来说将面临着调整。本周我们想通过数据来验证目前市场上存在的误区。

首先,我们把截止到5月17日外资持股市值超过100亿以上的股票,按照总市值加权的方式构建了一个核心资产指数。接着,从核心资产指数与外资的累计流入和累计流入同比的关系看,显然核心资产指数与外资流入多少关系不大,而是与外资流入的速度相关。最后,为了印证市场认为的外资流入会导致核心资产上涨。我们观察了从2017年以来的周度数据,在外资净流入/出与核心资产涨跌表现一致即为符合的假设下,发现外资流入导致核心资产上涨,而外资流出导致核心资产下跌的结论成立的概率为62.5%,还有37.5%的概率是不成立的。因此,单从外资的行为判断核心的概率是不成立的。因此,单从外资的行为判断核心资产的走势是比较危险的。

市场展望:市场大跌之后无需过度担忧进一步大跌,但短期仍然处于震荡下行的环境之中,等待下一个重大的利好信息出现。以核心资产作为底仓品种,选择硬科技作为进攻方向。品种,选择硬科技作为进攻方向。

(1)中美关系对市场情绪的影响正在逐步减弱,市场几乎pricein中美关系的长期化,不管未来是否和解。2018年的核心关键词是不确定性,资本市场不清楚中美关系怎么走;2018年12月1日开始,核心关键词是和解而结束,市场在该预期下一季度上涨了,上证综指上涨了24%,全A指数上涨了31%。5月份之后,市场对于中美关系的预期逐步调整为长期化。近期的市场震荡调整,主要还是对于前期的余温的反应。中美关系的焦点从情绪影响到中长期基本面的影响上来。我们判断,中长期对国内经济影响较大。

(2)资本市场的焦点从经济下行后,国内政策的应对策略上。资本市场的焦点从经济下行后,国内政策的应对策略上。未来是否有进一步的稳增长弱刺激强改革的政策出来。政策的强弱将决定本次震荡调整后市场的反弹力度和高度。我们判断,科创板正式上市将带动市场情绪的进一步上升。将会带来科技股,尤其是具有核心竞争力的硬科技新一轮行情。

(3)配置建议上,以核心资产作为底仓品种不变,在市场震荡下行中具备防御属性,以硬科技的八个方向为弹性

品种,正好市场调整过程中逐步加大仓位,以期待下一轮科技股的趋势性行情。

正文

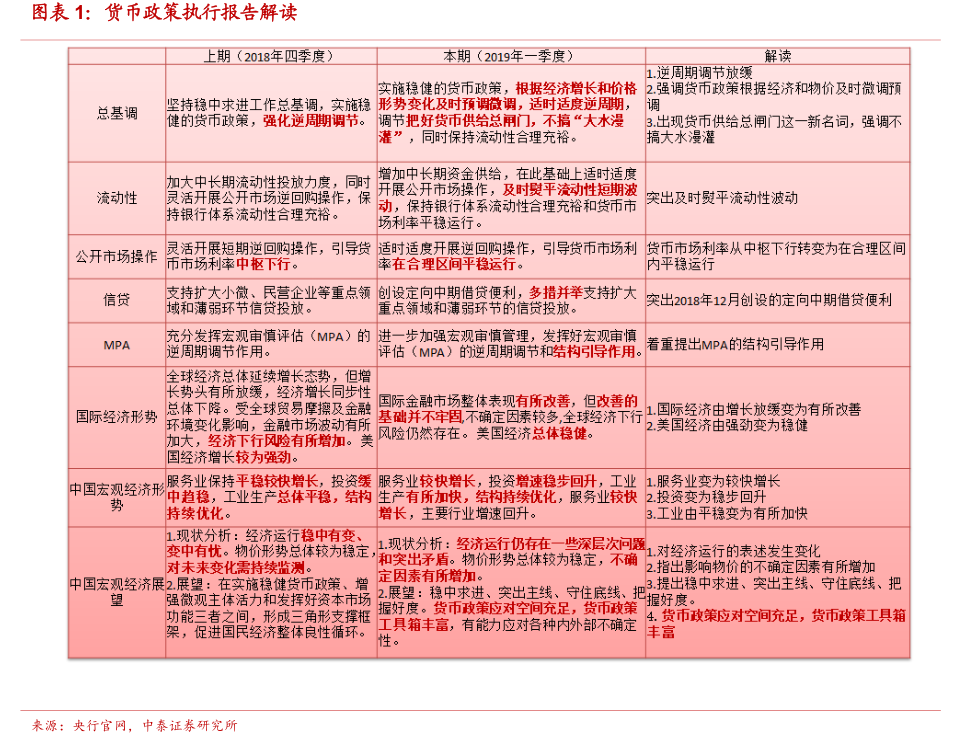

央行发布一季度货币政策执行报告,我们认为最主要核心思想是 货币政策应对空间充足,货币政策工具箱丰富,有能力应对各种内外部不确定性。

很多投资者都认为,外资对A股的消费蓝筹价值股为主的核心资产的影响很大,如果预期外资净流出A股,那么对于核心资产来说将面临着调整。本周我们想通过数据来验证目前市场上存在的误区。

(1)构建核心资产指数,我们把截止到5月17日外资持股市值超过100亿以上的股票,按照总市值加权的方式构建了一个核心资产指数。我们暂且认定,外资对于核心资产具有很强的持股偏好。

(2)两个维度考察。首先,从核心资产指数与外资的累计流入和累计流入同比的关系看,显然核心资产指数与外资流入多少关系不大,而是与外资流入的速度相关。

其次,从市场认为的外资流入会导致核心资产上涨。我们观察了从 2017年以来的周度数据。假设,如果这周外资是净流入的且核心资产指数是上涨的,认为符合条件,标为 1;如果这周外资是净流出的且核心资产指数是下跌的,认为也是符合条件的,标为 1;其他两种情况标为 0;我们发现,总共 12 个数据点,其中符合条件的概率是 62.5%,不符合条件的概率是 37.5%,接近 2/3。

结论:认为外资流入导致核心资产上涨,而外资流出导致核心资产下跌的结论成立的概率为62.5%,还有37.5%的概率是不成立的。因此,单从外资的行为判断核心资产的走势是比较危险的。

本文作者:陈龙、王仕进、卫辛,来源:中泰证券策略研究,节选自《外资主导了核心资产的走势吗?