客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

华尔街见闻

2019-05-17 10:52

![]() 10278

10278

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

结构的分化已开始,销售没有想象中那样坚挺,广义三四线城市或拖累全国销量于年中后二次探底。

要点

整体经济数据开始纠偏快速复苏预期,但市场已经实现了回撤,而房地产数据有点“情人眼里出西施”,也即表明上坚挺的数据,在结构的拆分和拷问下表现出来极大的不稳定性,或在接下来的一个季度持续纠偏,请见下文分析:

结构的分化已开始,销售没有想象中那样坚挺,广义三四线城市或拖累全国销量于年中后二次探底;中期看,结构的分化以及政策上“因城施策”替代“一刀切宽松”,将导致总量数据意义下降,更应关注结构上一二线城市的销量复苏,这些变化也将导致博弈地产股难获超额收益,需回归价值选股;短期,市场流动性边际转弱,基本面分歧仍在,股票前期估值并未反映大放松预期,回撤后估值优势重现支持反弹,维持房地产股票均衡配置。

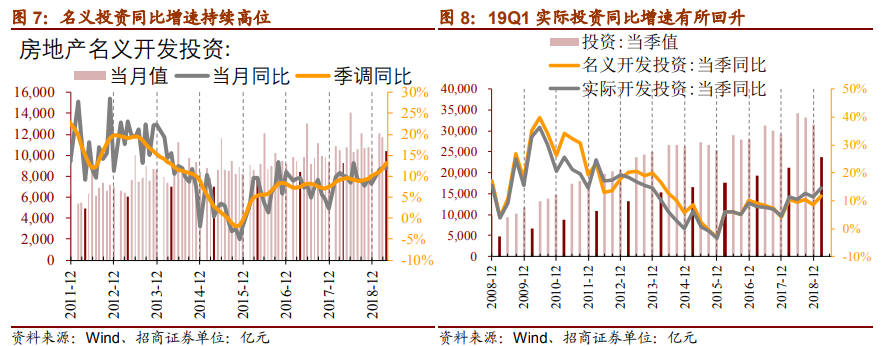

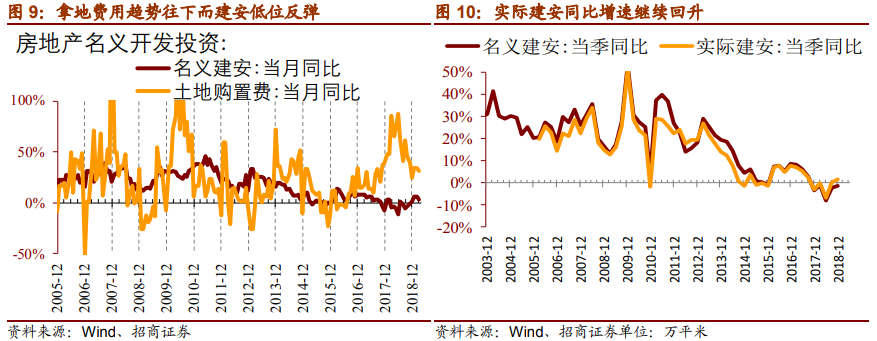

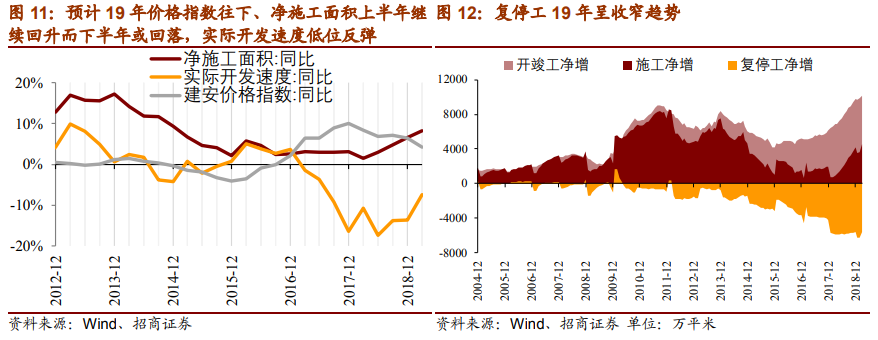

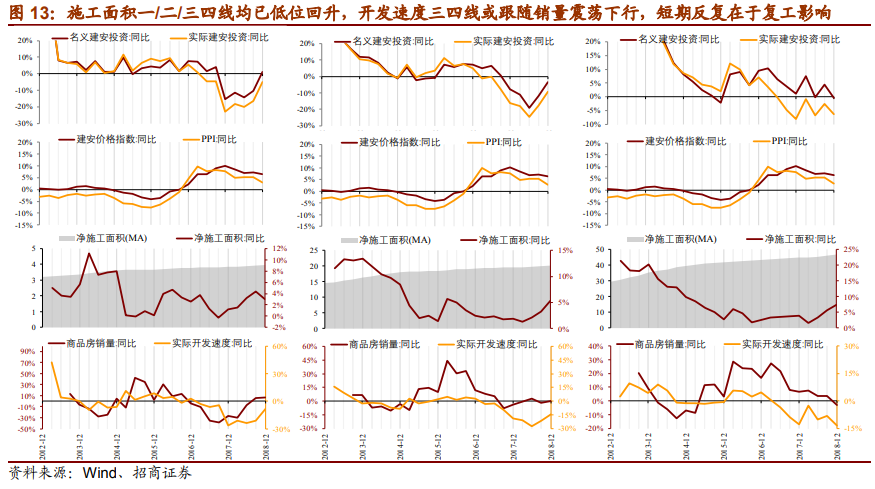

房地产投资看似高位稳定,但建安投资和土地款均已于三月转弱,限价政策逐步放开下的复工增加和施工速度回升仍是投资高位的主要原因,停复工缺口在缩小就是明证,且这种影响4月仍在延续,判断靠近年中或逐渐转弱,维持3月是全年高点判断;

新开工虽转弱,但分歧仍在,销售向下趋势决定新开工方向向下,但低库存托底使新开工上半年下行偏缓,下半年或加快,我们认为新开工去年成在三四线,今年败也在三四线;

竣工降幅收窄,但改善速度不及预期,一或因去年底“抢竣工”,二或因竣工对新开工的滞后进一步被拉长,坚定竣工回暖周期但也要注意结构分化;房地产产业链上下游出现明显分化,投资者可继续重视房地产下游的alpha机会。

资金来源4月继续改善,其中,销售回款起到最大正向拉动(对应销售额短期反弹,量略降而价升),其次是自筹继续改善,而信贷虽边际略回落但仍在较高位;行业资金链仍低于130:100的警戒线,反映结构上广义三四线房价后续的下行压力;货币活化指数出现筑底迹象,预示全局房价在1-2个季度后同比或回升,而前期房价同比的回升大比例来自于限价放开的高价房入市,一定程度上可算作发布数据口径提前对房价上涨的透支。

市场流动性边际转弱且基本面分歧仍在,经历回撤后地产股估值优势重现,维持均衡配置观点。

框架申明:从销量看地产股(超额收益出现在行业衰退末段到复苏前段,隐含量在价先);从投资和开竣工看地产上下游需求,同时须结合上下游供给观察地产上游机会;从招商证券资金链水平指标,货币活化等指标关注房价。

事件:统计局公布19年1-4月全国房地产相关数据,1-4月房地产销售面积4.21亿平,同比-0.3%;新开工面积5.86亿平,同比+13.1%;开发投资额3.42万亿,同比+11.9%;资金来源5.24万亿,同比+8.9%。

前言

整体经济数据开始纠偏快速复苏预期,但市场已经实现了回撤,而房地产数据有点“情人眼里出西施”,也即表面上坚挺的数据,在结构的拆分和拷问下表现出来极大的不稳定性,或在接下来的一个季度持续纠偏。

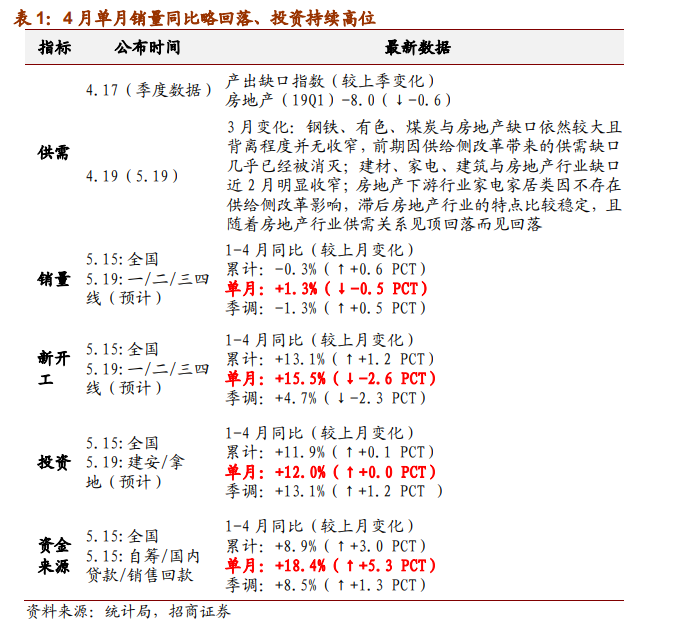

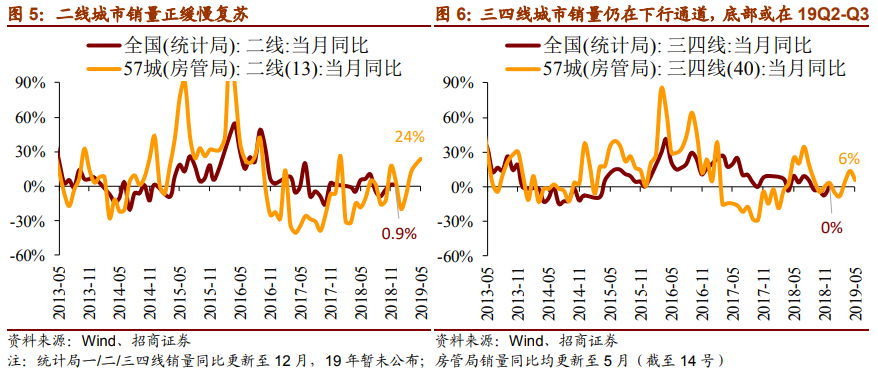

一、结构的分化已开始,销售没有想象中那样坚挺,广义三四线城市或拖累全国销量于年中后二次探底;

中期看,结构的分化以及政策上“因城施策”替代“一刀切宽松”,将导致总量数据意义下降,更应关注结构上一二线城市的销量复苏,这些变化也将导致博弈地产股难获超额收益,需回归价值选股;

短期,市场流动性边际转弱,基本面分歧仍在,股票前期估值并未反映大放松预期,回撤后估值优势重现支持反弹,维持房地产股票均衡配置结构的分化已开始,销售没有想象中那样坚挺,三四线城市或拖累全国销量后期持续转弱。

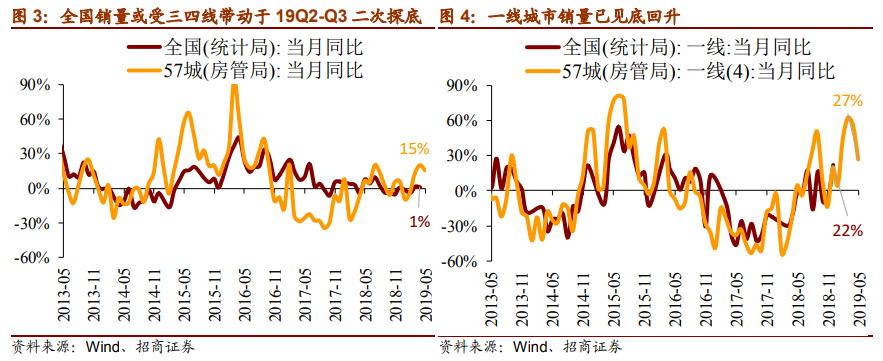

全国销量增速4月仅小幅回落且仍为正,得益于流动性前期改善下的需求回暖(正逐步减弱),同时推盘放量也匹配了需求;销量4月单月同比较3月下降0.5PCT至+1.3%,符合预期;这与4月中指院公布的百强房企销量同比和房管局公布的57城销量同比走势大体一致。从高频数据观察结构,重点一二线城市的贡献较大,广义三四线或仍是拖累全国销量数据于年中后二次探底的重要结构因素。

市场流动性边际转弱,基本面分歧仍在,再加上信用利差收窄的持续性已经转弱,维持房地产股票均衡配置的观点;股票前期估值并未反映大放松预期,随大盘回撤后估值优势重现支持短期反弹。维持选股苛刻三原则:

第一类:用“高回款率+高行业信用”维持较低净负债率高周转公司;

第二类:解决了未来三五年行业融资受限的公司,如【华夏幸福】;

第三类:高杠杆型公司需要降杠杆提分红或一定程度回购,并具备业绩拐点;

二、房地产投资看似高位稳定,但建安投资和土地款均已于三月转弱,限价政策逐步放开下的复工增加和施工速度回升仍是投资高位的主要原因,停复工缺口在缩小就是明证,且这种影响4月仍在延续,判断靠近年中或逐渐转弱,维持3月是全年高点判断;

新开工虽转弱,但分歧仍在,销售向下趋势决定新开工方向向下,但低库存托底使新开工上半年下行偏缓,下半年或加快,我们认为新开工去年成在三四线,今年败也在三四线;竣工降幅收窄,但改善速度不及预期,一或因去年底“抢竣工”,二或因竣工对新开工的滞后进一步被拉长,坚定竣工回暖周期但也要注意结构分化;房地产产业链上下游出现明显分化,投资者可继续重视房地产下游的alpha机会。

房地产投资看似高位稳定,但建安投资和土地款均已于三月转弱。房地产投资增速4月走平,限价政策逐步放开下的复工增加和施工速度回升仍是投资前期高位的主要原因,停复工缺口在缩小就是明证,且这种施工速度放量的影响4月仍在延续,判断靠近年中或逐渐转弱,维持3月是全年高点判断,3月土地款和建安投资均已现拐点,只是和设备采购相关的数据同比有所回升。

往后看,全国销售受三四线城市结构影响或转弱,而复工和施工速度回升对投资上行的边际影响也或转弱,维持19年房地产投资前高后低判断,全年或降至小个位数,下行斜率取决于土地供给的速度,若土地供给一定程度上增加,在重点城市或起到“稳投资”作用,但难以完全对冲投资的趋势性回调。

新开工虽转弱,但分歧仍在,我们认为去年成在三四线,今年败也在三四线。新开工19年4月单月同比增速较3月下降2.6PCT至15.5%,略有回落,符合我们预期。新开工本质是补库存逻辑,补库存的意愿主要取决于资金链(有没有钱)、存量库存(有没有地)和对未来的销售预期(好不好卖);销售向下的趋势决定新开工(本质就是补库存)方向向下,但低库存托底使新开工上半年下行偏缓,下半年或加快;结构上看,去年新开工持续高位难由房企加快推盘解释,主要在于结构上三四线滞后补库存拉动了新开工,去年成在三四线,今年败也三四线。

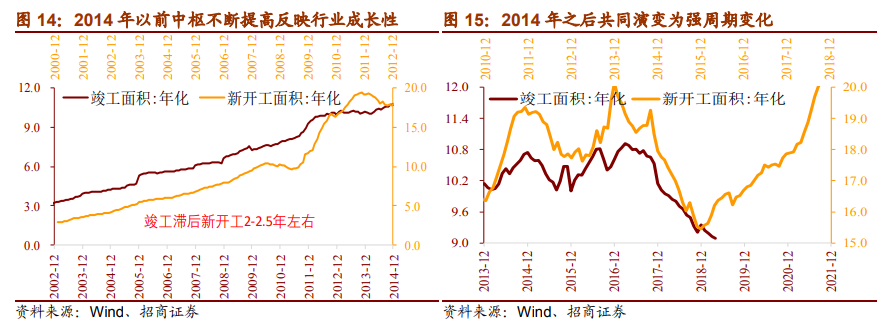

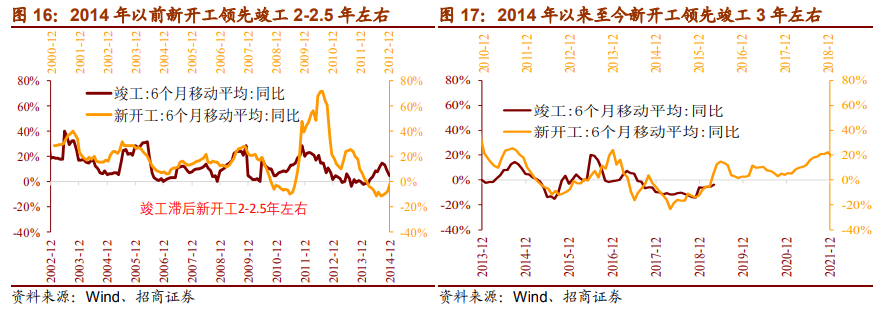

竣工降幅收窄,但改善速度不及预期,坚定竣工回暖周期但也要注意结构分化。竣工的曲线本质上走在新开工之后,统计误差导致两者在数据上略有出入(竣工约是新开工的60%),但这并不影响两者的关系。回顾过去:

a.14年以前,新开工和竣工同步上升,中枢不断提高,背后反映的是行业的成长性;

随着行业成长性趋弱,14年后两者共同演变为强周期变化,且拐点完美相关;

b.14年之前新开工领先竣工约2-2.5年,14年至今,领先性增加至3年,背后原因:

调控(包括融资受限,限价等)使得房企延长竣工,增加停工,同时三四线占比提高而三四线又具备更高的调节空间。

对应2016年的新开工回升,2019年竣工不论是绝对量还是同比增速,都将触底反弹;

4月竣工增速延续今年来降幅收窄的趋势,但收窄程度不大,低于市场预期,一方面或与去年底“抢竣工”有关,另一方面或是竣工对新开工的滞后进一步被拉长(限价政策等影响),随着“抢竣工”窗口影响期逐步减弱,往后竣工或提速。结构上看,一线城市竣工的第一个拐点已经过去,今年是往下的,今年主导竣工回升的主要是二线和三四线城市的拉动(今年二线更强),而三四线城市持续性更好(或持续至明年)。

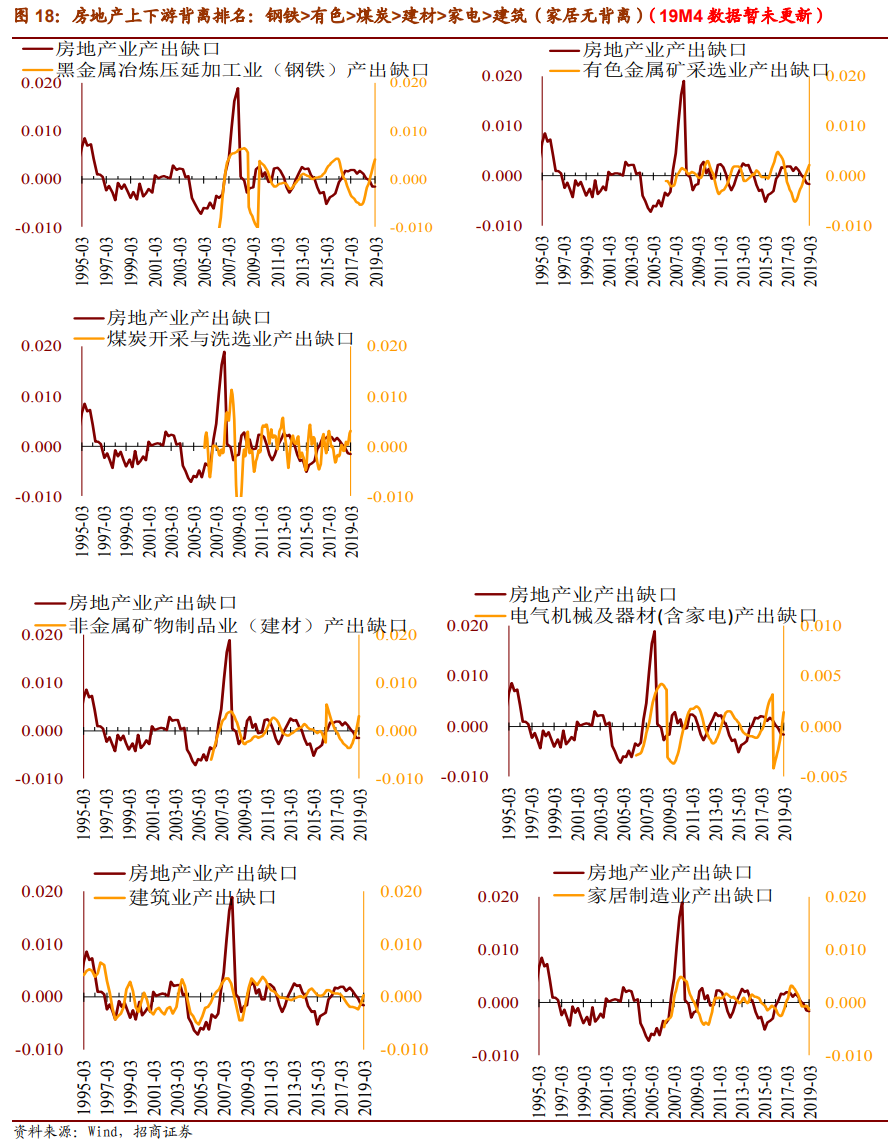

房地产产业链持续跟踪:

从产业链角度观察,虽然房地产销售已经出现结构性回暖(一二线逐渐回暖而三四线仍在寻底),但其领先于房地产投资在1年以上,来自于房地产的需求(房地产投资口径和新开工口径)仍在转弱趋势中,房地产上下游表现出明显分化。

a.房地产下游没有供给侧改革,地产下游(家电、家居等)行业出现顶部后持续调整,基本反映了房地产行业的回落;短期下游部分行业出现反弹,可能与17年左右天气因素导致的需求前置有关,未来如果观察到房地产行业的企稳,下游板块的基本面修复将更有保障,此前我们对房地产下游的看好已在兑现中。

b.而房地产上游在前期供给侧改革的压抑后,18年一季度出现了滞后补库存,和17年五月的供不应求相比,目前上游周期行业已发生180度扭转,维持需求端或转弱的判断;

房地产上下游与地产背离程度变化排名:钢铁>有色>煤炭>建材>家电>建筑,(家居无背离);

房地产上下游行业产出缺口大小排名:钢铁>有色>煤炭>建材>家电>建筑>家居。

三、资金来源4月继续改善。

其中,销售回款起到最大正向拉动(对应销售额短期反弹,量略降而价升),其次是自筹继续改善,而信贷虽边际略回落但仍在较高位;行业资金链仍低于130:100的警戒线,反映结构上广义三四线房价后续的下行压力。

货币活化指数出现筑底迹象,预示全局房价在1-2个季度后同比或回升而前期房价同比的回升大比例来自于限价放开的高价房入市,一定程度上可算作发布数据口径提前对房价上涨的透支资金来源的改善与销售额同步,全国资金链或上半年好下半年转弱,主要为三四线拖累。

资金来源4月继续改善,其中销售回款起到最大正向拉动(对应销售额短期反弹,量略降而价升),其次是自筹继续改善,而信贷虽边际略回落但仍在较高位;往后看,若销量下行(结构上受广义三四线拖累),全国资金来源或仍面临调整,但结构上看重点房企资金链会相对更好,因布局更倾向于一二线城市;资金链(资金来源/房地产投资)有所反弹,但仍低于130:100的警戒线,反映结构上广义三四线房价后续的下行压力。

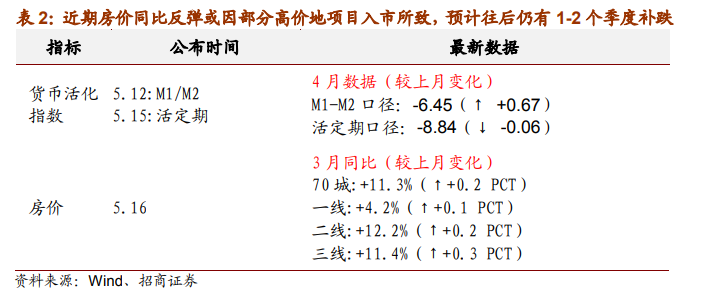

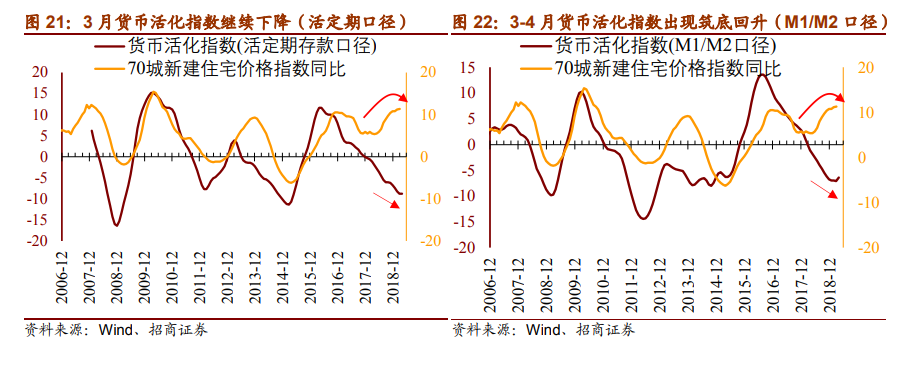

从流动性角度看:4月招商货币活化指数(M1-M2口径):-6.45(↑+0.67);(活定期口径):-8.84(↓-0.06)。

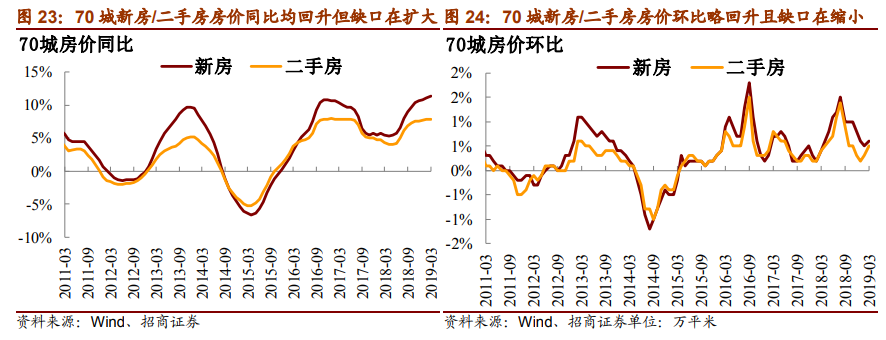

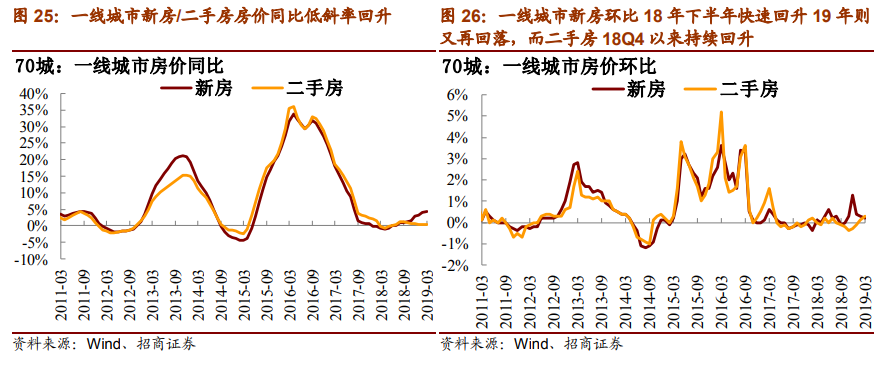

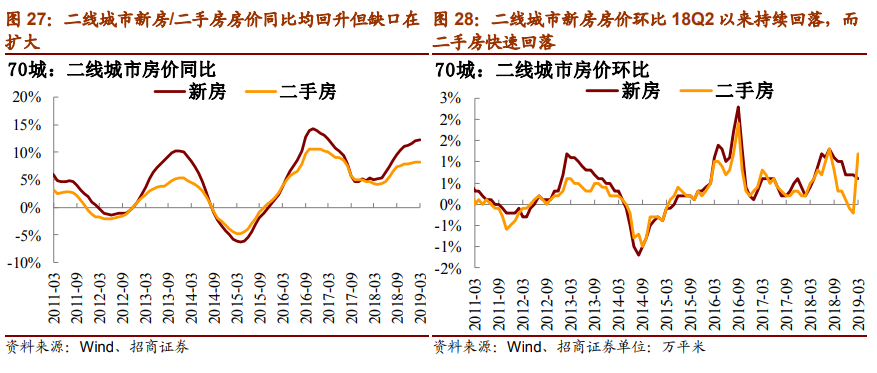

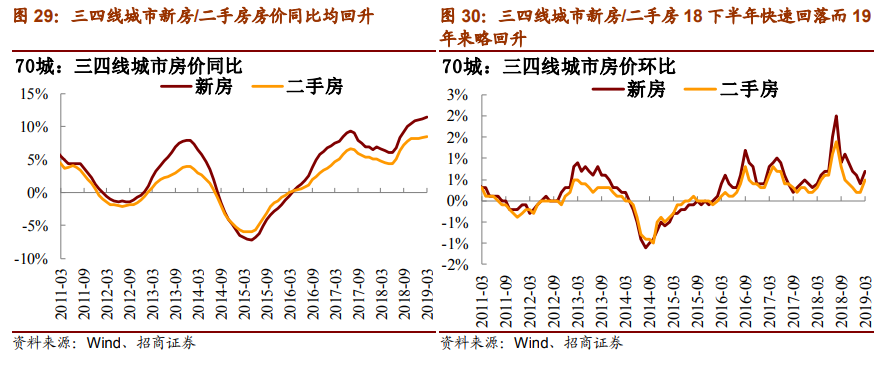

货币活化指数自16Q3起持续回调,房价作为滞后指标,同比数据(70城新房房价)也于17M1冲顶后趋势性回落;其中一线最先回落(16M9),二线略后(16M11),三四线最后(17M7)。但18年3季度以来,70城房价同比出现较明显反弹,这或在政策从“限”价变“稳”价之后,部分高价地项目进入市场交易所致。

19年Q1“失真房价”将继续纠偏,基于失真的房价判断房价下调不充分值得商榷。近期有观点认为房价回调并不充分,而判断板块机会还没来临,这已经被证伪。因这种判断基于的数据存在明显失真,即新房房价存在明显“信号失真”,二手房房价也存在备案干扰。

我们认为19Q1即是失真房价的纠偏期,房价仍有2个季度左右补跌,但结构分化很大。房价补跌主要来源于三四线城市的贡献(三四线新房&二手房房价环比18Q2以来均快速回落将带动同比数据出现补跌),而一/二线城市或逐步企稳;同时,房地产股票超额收益起点从来也不是价格的底部,而是销量的底部左侧,相反,房价一定程度上成为股票超额收益的反向指标。

风险提示:短期行政调控超预期,长效机制超预期,短期龙头销售回落幅度大幅超越市场预期,三四线销售回调超预期。

本文作者:招商证券赵可、刘义、李洋、董浩、路畅,原标题《总量数据的坚挺或招不住结构的“拷问”——房地产行业最新观点及1-4月数据深度解读》,华尔街见闻对内容有删减。