客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

华尔街见闻

2019-05-14 09:28

![]() 8139

8139

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

MSCI目前在很多人的观念里仍局限在一个国际指数上,使得其重要性被低估了。

MSCI宣布A股扩容的安排公布之后,投资者情绪颇为振奋,但同时也引发了一些误解。对此,国盛证券一一给出了解释。

国盛证券总结了市场存在的三大误读,包括MSCI等指数的纳入规模决定了外资整体的入场规模、MSCI纳入时点与外资入场节奏密切吻合、MSCI入场背后的重要意义被低估。

该券商分析师张启尧、张峻晓表示,很多投资者试图通过测算 MSCI等指数的纳入规模来预测外资的流入体量,但这种估测的准确性较差。因为外资不仅仅只有追踪MSCI的资金,整体规模很难预测。并且,外资的构成复杂,甚至包括部分绕道香港的“假外资”等,MSCI不能完全左右其的入场节奏,他们的入场节奏也不会与MSCI纳入时点完全吻合。

该团队还认为,作为一个全球资金配置的标志,MSCI目前在很多人的观念里仍局限在一个国际指数上,使得其重要性被低估了。根据海外经验来看,在被MSCI 纳入之后的8-10年内,当地股市的外资持股比例都快速提升,投资者结构与交易风格也会改善,并将带来权重蓝筹板块及优势企业相对估值重估。

以下是国盛证券分析师张启尧、张峻晓的研报主要内容:

误解一、MSCI等指数的纳入规模决定了外资的流入体量

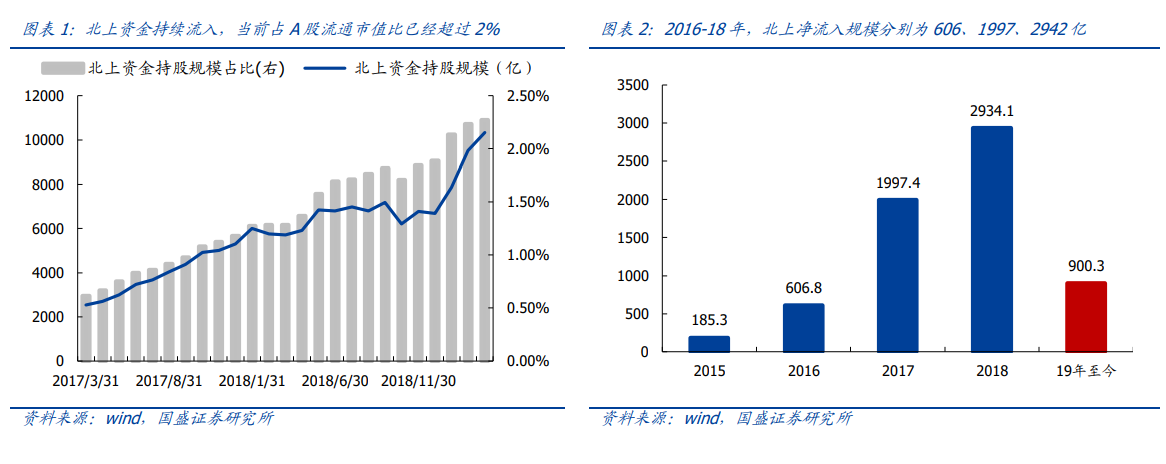

MSCI、富时等国际指数的纳入,是过去2-3年外资流入A股市场的重要推手,很多投资者试图通过测算MSCI、富时等指数的纳入规模以预测外资的流入体量,但实际上这种估测准确性较差。以北上资金为例,自2017年MSCI宣布纳入A股以来,陆股通北上净流入持续提升,2017年和2018年陆股通净流入分别约为2000亿和3000亿。但如果按照MSCI扩容节奏,2017年尚无MSCI纳入,2018纳入规模仅对应约1200亿的增量资金,远低于外资实际净流入规模。因此,通过测算MSCI、富时等指数的纳入规模, 实际上并不能很好的预测出外资的流入体量。对于此,我们的理解是,流入A股的外资并不仅仅只有跟踪MSCI等指数的资金,因此对外资入场规模做“量”的预测难度较大,尤其不建议根据MSCI等指数的纳入规模做短期预测。

误解二、MSCI 纳入时点与外资入场节奏密切吻合

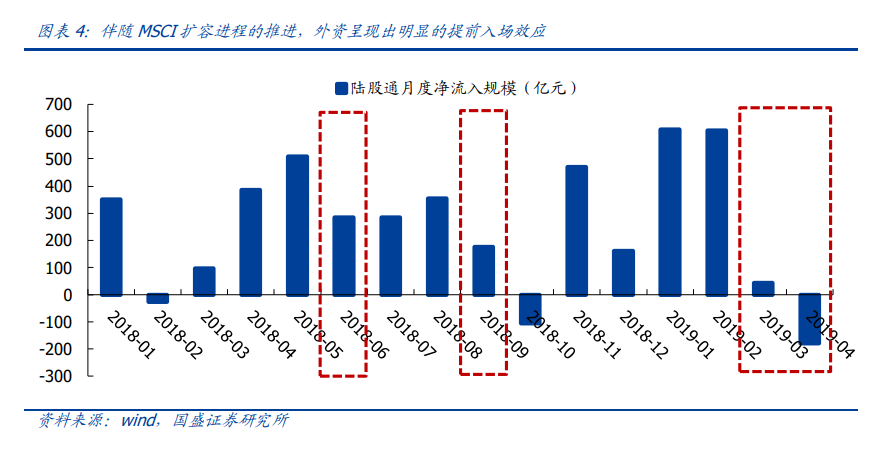

MSCI 纳入与扩容的具体时点,其与外资入场节奏也并不完全吻合。以2018年为例, 去年6月和9月分别是MSCI首次纳入和扩容(纳入因子分别为2.5%、5%)的时间节点,但如果观察北上资金的月度流入情况,6月和9月却都出现不同程度的下降。类似的情境在今年3月再次出现,MSCI公布扩容至20%的决议结果后,外资流入却在随后的两个月明显放缓。究其原因,一方面,影响外资短期流入或撤离的因素有很多,并且外资的构成十分复杂,包括主权基金、对冲基金、共同基金甚至部分绕道香港的“假外资”等,MSCI不能完全左右其的入场节奏;另一方面,MSCI指数跟踪资金的结构也决定了其入场节奏不会完全与MSCI纳入时点吻合。

MSCI指数的跟踪资金分参考跟踪型(Benchmark)与挂钩跟踪型(Link),其中绝大多数属于参考跟踪型,其在入场节奏选择上更为自由,不一定会跟随MSCI 纳入而入场配置。根据 MSCI 的估算,新兴市场指数和全球市场指数的全球跟踪资金规模分别为 1.6 万亿美元和 3.2 万亿美元;跟踪MSCI中国/亚洲(除日本)指数的资金规模分别为 140 亿美元和 2000 亿美元。另一方面,MSCI 官方公布的数据显示,与 MSCI 指数被动挂钩的“挂钩跟踪型”(Link)指数基金(纯被动的 ETF 资金)的规模占比仅为 5.7%。即使考虑指数增强基金等广义的被动资金,MSCI 跟踪资金中被动资金占比也只有 20%左右。 因此,大部分 MSCI 跟踪资金可以自由选择入场时间,这就导致外资实际入场节奏同样难以精准预测。

误解三、MSCI 入场背后的重要意义被低估

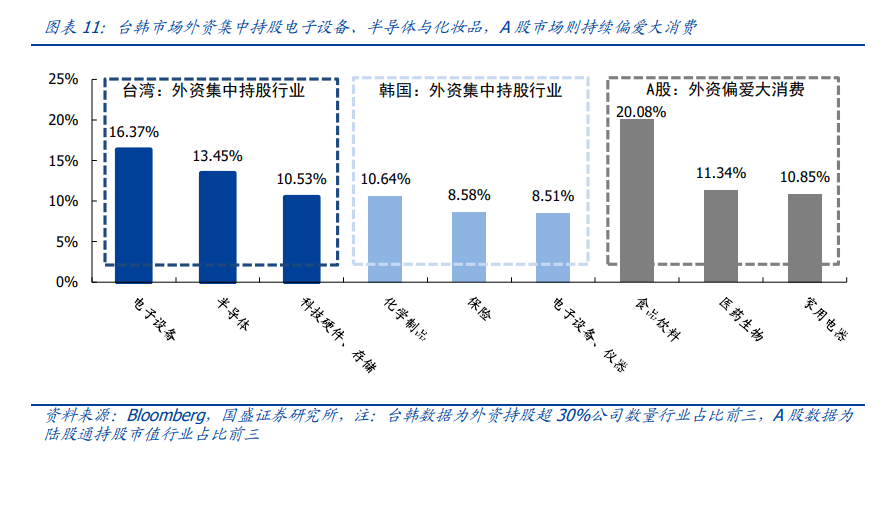

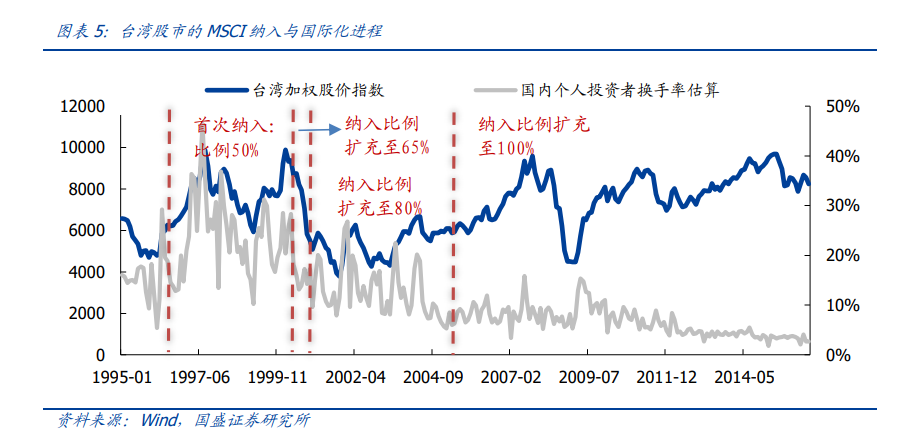

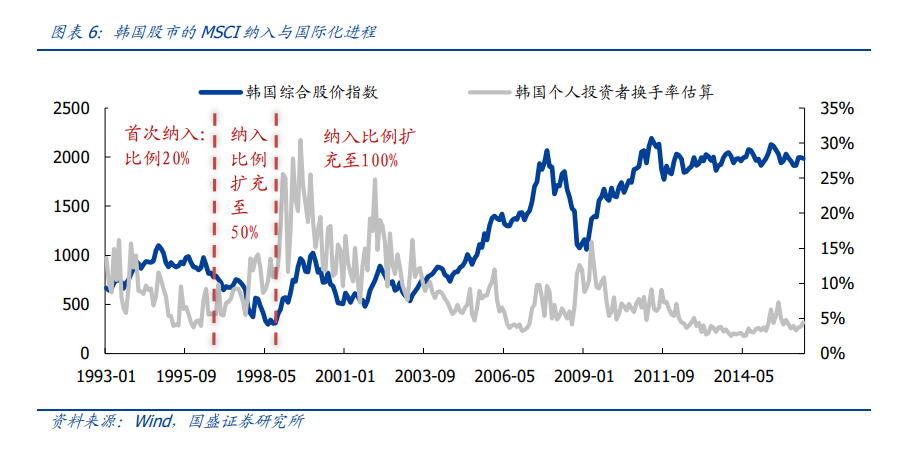

海外市场纳入MSCI的历史进程看,MSCI的意义不仅仅是一个指数,而更类似一个全球资金配置的认证书。海外经验来看,台湾韩国等地区都以MSCI纳入为标志,对外开放全面提速。台股指数于 1996年9月以50%的市值比重纳入MSCI新兴市场指数, 在接下来3个季度内引来超过12亿美元的资金布局;1992年1月,MSCI新兴市场指 数首次以20%的市值权重纳入韩国股市,之后,外资单季度流入水平提升到10亿美元级别。与之相伴的,是台湾和韩国资本市场对外开放的全面提速;整个90年代,台韩逐渐全面放开外资持股限制,且在之后的8年内,外资持股比例都出现快速提升(分别 从 8.8%和 1%提升至 25%和 10%)。

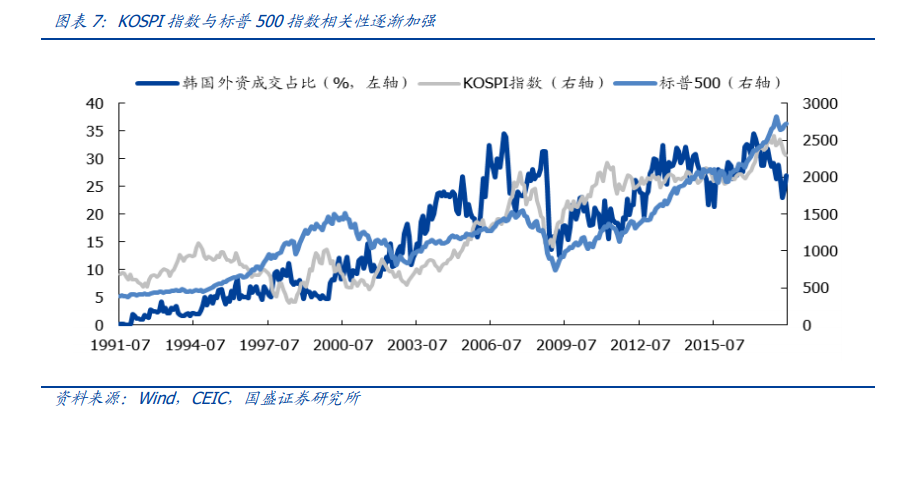

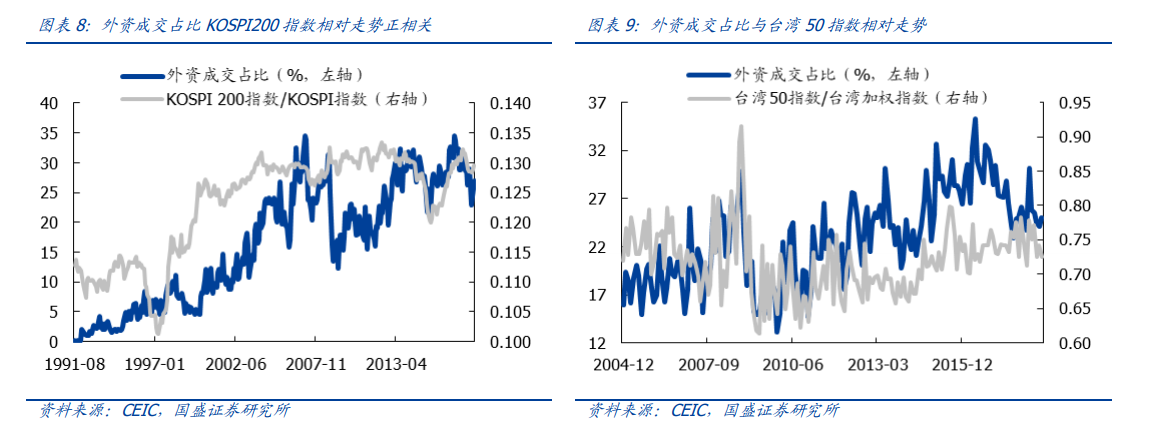

中长期视角看,MSCI 纳入对本土市场将产生何种影响?虽然国际资金与股市涨跌并无必然联系,但随着 MSCI 纳入以及国内市场的开放,投资者结构与交易风格的改善确是趋势性方向,其中最显著的影响在于外资持股比例上升、平均换手率的下降以及估值中枢的下移。具体到台韩经验来看:1、国际资本涌入,会带来本国股市与外围(欧美)市场的相关性的增强;2、随着外资成交占比中枢的上移,市场估值波动率趋势下行;3、 将带来权重蓝筹板块以及优势企业相对估值的重估。

因此,对长期受益外资增配的核心资产,应忽略短期波动损益,打持久战。

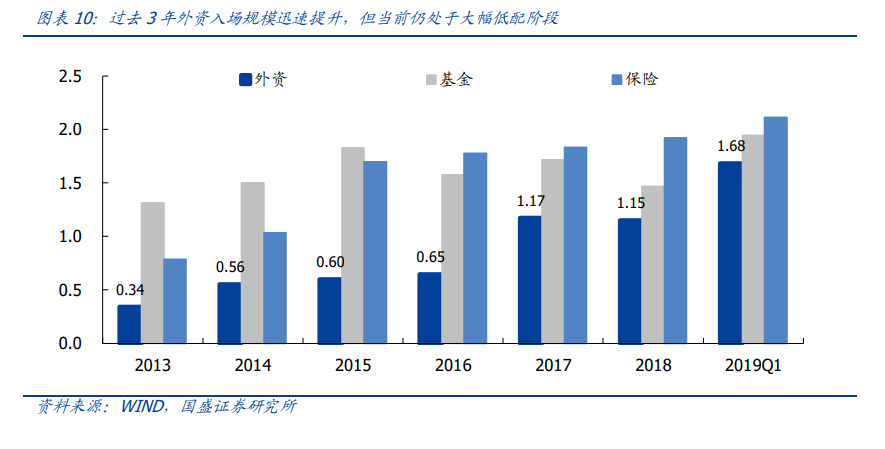

去年8月报告《全球波动加剧,为何外资还在买买买?》中,我们就已经指出,外资流入长期是大趋势长逻辑,短期海外扰动不会改变这个大趋势:1、A股刚刚纳入MSCI, 外资大幅入场刚刚开始,将在相当长的一段时间维持单向流入;2、当前外资配置 a 股比例仍低只有3%出头,参考台韩日(15%~30%),目前仍是水往低处流,长期将有数万亿增量;3、当前我国资本市场对外开放全面提速,国际资本的进入渠道不断拓宽。

消费龙头的主要矛盾在于外资增配,长期持续看好国内核心资产。在去年报告《长周期视角看外资流入下大消费配置框架》中,我们就已阐释,外资偏好于本土优势行业和特色产业,且这一偏好具有持续性。大消费是典型的本土优势产业, 亦是外资长期增持的主要方向。上文我们已经提到,MSCI 的信号意义和长远影响容易被市场忽视,对于外资持续增配的、以大消费龙头为代表的核心资产,不建议跟随或揣测外资入场节奏去做交易、做波段,也不能过度注重短期得失损益,而是建议把握外资入场的大趋势,长期配置,打持久战。