客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2019-11-07 14:14

![]() 11965

11965

![]() 43

43

收藏已收藏(0)

收藏已收藏(0)

9月11日,2019中国玉米产业大会上,大连商品交易所理事长李正强表示,大商所将积极推动生猪期货上市,争取早日推出玉米淀粉期权,努力为企业提供更多风险管理工具。

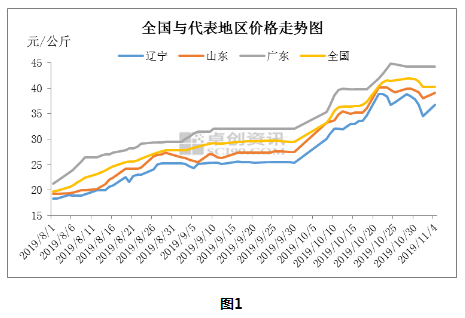

自从中国第一例非洲猪瘟与2018年8月在辽宁爆发以来,非洲猪瘟使得猪价一路高涨,据中国饲料行业信息网慧通数据统计结果表明,截至11月初,全国外三元毛猪价格比年初最低的时候翻了4倍,均价最高达到40元/公斤,部分地区像四川、福建等地早已突破43元/公斤,创记录的猪价带来了各种连锁反应。

截止到2014年底,我国的猪肉消费和生产量,占全球的50%左右,如此大规模的猪肉产销市场,当前却没有有效的金融工具进行对冲风险,这就导致猪肉价格的大幅波动,这对供需双方造成了巨大的伤害。

“猪贱则伤农、肉贵则伤民”的困境

到今年10月份底,国内猪价继续保持大幅上涨,最高价格出现在10月28日为41.96元/公斤,河南以北市场基本与全国市场走势同步,南方市场价格则整体坚挺。之前上海证交所新楼“新牛”亮相的时候,就有网友留言:“换个猪头吧,猪一年都涨了百分之一百二十多了。”

而11-12月是国内消费旺季,虽肉价高位对消费存在一定抑制作用,但消费较前期仍有一定上涨空间。而短时生猪供应仍难以有效恢复,因此11-12月份猪价或整体呈现上涨趋势。南方部分腌腊、灌肠的食品公司存有部分库存,届时或减少对市场活猪的需求,加之高价猪肉已经让终端消费“望而却步”,猪价上涨空间或难于前期大涨“媲美”。

由于生猪期货尚未上市交易,所以,生猪生产和市场运行尚缺乏及时有效的期货市场价格预期指导。例如,当猪肉价格上涨时,养殖农户扩大产能,推动生猪存栏量增加,育肥成熟后生猪出栏量增加,猪肉供给增加,价格下降。当猪肉价格下降时,养殖户减少产能,生猪存栏量和出栏量减少,猪肉供给减少,猪肉价格重新回升。

而现货价格预期功能的局限性,不能有效地为养殖户提供预期价格指导,生产能力难以预先合理调整,存在着致使供求关系过度失衡的可能性。因此,市场价格大起大落、甚至暴涨暴跌现象时有发生,导致时而“猪贱伤农”,时而“肉贵伤民”。例如,从1999年开始,我国猪肉市场经历了几乎不间断的多次猪肉价格涨跌轮回。这次始于2018年的价格上涨,其幅度远超之前历次猪肉价格的最高涨幅。

长期以来,在生猪市场没有期货交易的状态下,生猪生产和市场出现的价格周期性过度波动现象,不仅使生猪生产和经营相关主体在转产倒闭与重新开张之间动荡不安,而且广大消费者也饱受“天价”猪肉的煎熬。因此,开展生猪期货交易不仅有助于平抑生猪市场价格,为生猪相关行业提供避险和价格预期服务,而且,期货市场的价格发现和避险保值功能也是广大养猪农户以及生猪加工、贮藏、运输和经营企业和消费者迫切需要的。

生产标准化、规模化程度低交割困难

早在2006年大连商品交易所就以生猪活体为交易标的形成设计了方案,但是由于生猪活体不易标准化,也无国家标准,生产标准化、规模化程度不高,存在质量、疫情等突出风险。当前的行业素质而言,从业人员素质不高。另外,目前我国生猪交易环节主要由猪贩子批发商进行交易,养殖企业很难得到需求端真实、准确的市场变化信息。造成了养殖企业难以把握整个市场的全面动态,作出的生产决策具有一定的盲目性,因此产量极不稳定。

尽管生猪产业有关质量标准已初步形成,但在实际操作中,收上来的生猪可能是土杂猪、三元猪或五元猪,这些生猪的品质、来源地、饲料喂养情况不尽相同,导致价格难以统一。这些价格差别,如何在期货价格上反映出来、是否需要做不同地区的升贴水是难题。此外,合约推出后实际交割过程中有多少生猪产品能够达到交割标准,同样是个未知数。

由于生猪体重易受品系、生长差异,以及生猪价格影响,活猪标准差异较大,导致生猪交割标准的确定仍为关键问题;其次,生猪交割库的管理水平也对市场有一定的影响作用,其地域选择的合理性,有利于提升现货企业参与套期保值的积极性。生猪期货作为一种畜牧与鲜活农产品期货,不同于传统的耐储藏期货品种,在进行实物交割的过程中,往往存在着更多的操作障碍和风险。

市场人士分析,我国虽然是生猪的生产和消费大国,但是在国际市场上并不掌握定价权。如果真正参与期货价交割的养殖户较少,那么生猪市场则易受人控制。一旦价格受到期货市场上占优势地位的主体操纵,反而与推出期货的初衷背道而驰,对生猪养殖行业造成更大的冲击。

养殖企业一般通过降低养殖成本和发展上下游产业链,来规避猪价下跌带来的市场风险,但是由于缺乏有效的风险对冲工具,企业无法从根本上解决问题。而目前生猪价格保险公司,由于没有合适的风险分散渠道,并且面临着投保者逆选择风险,所以一直无法大面积推广。

我国是生猪生产第一大国,生猪产量占全球生猪总产量的一半以上。生猪市场规模巨大,市场总价值超过4000亿元。不仅养殖企业及养殖农户遍布全国,而且,作为居民的最主要肉类来源,猪肉的消费群体范围非常广泛,因而对期货市场具有很大的需求潜力。

历经十年的发展,目前我国生猪产业已具备期货上市的基础条件。十年之间,我国生猪产业规模化程度得以大幅提升,散户大量退出,规模化企业的生猪年出栏量市占率已提升至53%,市场标准逐步规范,目前市场生猪出栏体重集中在110千克附近。

美国生猪期货发展过程

美国历史上有生猪期货,后演变为瘦肉猪期货。1961年美国养猪业为规避生猪价格风险,开始不断推出并改进生猪类期货产品,纵观美国生猪期货的发展历程可将其发展大致分为三个阶段。

1961年美国推出了冷冻猪腩期货合约,后来为了解决产品不耐长时间储存的问题,1966年推出生猪期货,在芝加哥商业交易所(CME)开始交易。1980年-1990年美国生猪产业升级,大量散户退出,致使能繁母猪和生猪存栏出现大幅下降,引起生猪期货市场发生较大的震荡。且当时美国生猪现货交易为猪酮体瘦肉率定价,但生猪期货以整猪为交易单位,生猪期货市场并没有适应现货市场的发展要求,美国生猪期货遭到质疑。

CME从1995年起用瘦肉猪期货代替了原有的生猪期货,交割标的由活体猪改为瘦肉猪胴体,交割方式也改为现金结算。现在,CME瘦肉猪合约成为芝加哥商业交易所中买卖最为活跃的畜产品之一。

而在欧洲地区,例如德国。他们是以家庭农场养猪为主,单个猪场几百头母猪,当然这不是多大的规模,而正是因为如此,也没有推出生猪期货,神奇的是人家的价格也非常平稳,并未大涨大跌导致猪市震荡。原因在于从业人员素质高、组织性强,农业协会起到很大的作用,实现产销对接。

“保险+期货”保障模式

我国农产品期货市场早在20世纪90年代建立以来,经过多年发展,初步形成了涵盖粮棉油糖等四大系列的农产品期货品种体系。农产品期货市场价格已成为重要的市场指导价格,在国民经济发展中发挥着越来越重要的作用。2015年开始连续4年被中央一号文件提及的“保险+期货”保障模式,是期货公司专业优势和保险公司渠道优势的有机结合。从期货端来看,其投资者大多是有套保需求、交割需求的企业和部分专业投资者,一般农户显然并非合适对象。保险的介入带来革新。在“保险+期货”模式中,农户接触到的是了解较多、相对熟悉的保险,其获得的是保险保障。

另外,对于养殖户来说,其最大的成本就是饲料成本,约占50%至70%,因此,猪饲料指数保险能较好转移解决饲料价格波动带来的风险。猪饲料成本价格指数在一定程度上能直观反映出饲料端价格的变化。目前,猪饲料成本价格指数的保险费率约为1%-3%,若购买了猪饲料成本价格保险,饲料价格真实上涨,养殖户可以锁定一定的生产成本。不过,由于猪饲料价格的变动与生猪价格的变动有一定差异,猪饲料价格的变动由玉米与豆粕的价格变动决定,而生猪价格的变动往往以生猪的实际供需有关,单从猪饲料成本着手,难以完全覆盖生猪生产的风险。

就在今年9月11日,2019中国玉米产业大会上,大连商品交易所理事长李正强表示,大商所将积极推动生猪期货上市,争取早日推出玉米淀粉期权,努力为企业提供更多风险管理工具。相信在生猪期货成功上市后,通过开展套期保值业务,生猪养殖场、屠宰加工厂、猪肉贸易商能够锁定销售或采购价格,减少生猪价格波动带来的风险,增加生猪产业链上各环节企业经营的稳定性。