客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2019-09-29 10:44

![]() 6578

6578

![]() 9

9

收藏已收藏(0)

收藏已收藏(0)

科创板市值已达5921亿,公募基金打新净赚200亿成赢家。

自7月22日科创板开板以来,已共有34家公司在科创板登陆。

据数据显示,这34家公司的首发募集资金净额总计450亿元,截至9月26日收盘,科创板股票的总市值已经达到了5921亿元。

早在科创板开板之前,详细的法律规则就已经将参与科创板公募基金成科创板打新最大受益者">打新的投资者仔细地分门别类。首先,按认购途径分,打新参与者可以分为网上打新与网下新股申购,网上打新参与者主要以个人投资者为主,也就是散户,也还有不少没有网下新股申购资质的机构投资者,或有网下新股申购资格而未参与网下新股申购的机构投资者;科创板网下新股申购参与者则屏蔽了个人投资者,都是合格的机构投资者。

按照中证协网下新股申购投资者分类,科创板网下新股申购的机构投资者主要分为:A类投资者(包括公募基金、社保基金与养老金)、B类投资者(包括企业年金基金与保险资金)与C类投资者(包括财务公司、信托公司、证券公司、私募基金、QFII)。

那么谁才能分到科创板最大的一块蛋糕呢?

就目前成功发行的34家科创板股票而言,网上发行数量总计约7.9亿股,而网下发行数量总计约16.8亿股,网下发行规模是网上发行规模的两倍有余。

据数据显示,34只科创板股票的网下平均超额认购倍数为379倍,而网上平均超额认购倍数为1931倍,是网下的六倍左右。

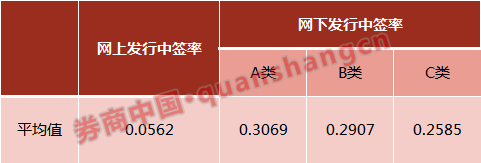

这种“僧多粥少”的情况,对于网上投资者来说中签难度也就可想而知。从实际中签率(如下图)可以看到,即便是网下新股申购中签率相对较低的C类投资者,其中签率也将近是网上投资者新股申购中签率的五倍。

来源:wind

其实对于个人投资者来说,科创板股票的中签率并不比沪深其他板块的新股中签率低,只是相较而言,机构的中签率大幅提高了。机构化是全球股市的大趋势,中国股市亦在其列。科创板打新对网下机构的倾斜可以说也是迎合了这一趋势。

而对于网下投资者而言,投资者的类别不同,打新收获也会有很大的不同。

从之前的表中可以看到,A类投资者在科创板网下新股申购中是享有绝对的优先获配权限,所以A类投资者的中签率也是最高的,为0.31%;B类投资者次之,网下新股申购的中签率为0.29%;C类投资相对来说最低,在科创板新股网下申购中的中签率为0.26%。总体而言,各类投资者的中签率差异不算太大,但从配售数量上看,则差异化非常明显。

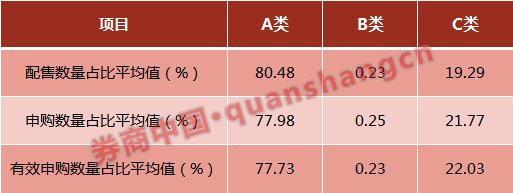

表为三类投资者的配售数量占比情况,数据取34家公司配售情况数据的平均值。

从表中可以看到,A类投资者处于绝对优势地位,包揽了80%以上的配售股,是B+C类投资者配售数量总额的4倍左右。并且,在科创板股票的网下认购过程中,明确规定,A、B类投资者是优先认购的,其在认购顺序上还有着绝对优势。

在网下申购中,有效报价机制相当于各家网下机构的技术门槛,报价报得不准,则直接与打新无缘。不仅如此,为了规避出现“价高者得”带来的弊端,科创板实行超高价剔除,也就是说,处于一定比例的最高价和对应申购,每一只科创板个股都会实行剔除处理。

除了超高价剔除,偏低价也自然是要剔除的,被剔除的报价就是公告中所说的“无效申购”。所以,科创板报价并非价格越高获得新股筹码概率就越高。可以说,有效报价和申购比率体现了一家投资机构的专业水平。

但从数据来看,C类投资者的有限申购数量占比平均值为22.03%,相较其申购数量占比略微高出了0.3个百分点,而A类投资者的有效申购数量占比平均值为77.73%,相较其申购数量占比略微低了0.2个百分点。可见,A、B、C类投资者在新股定价的投研能力上差异并不大,C类投资者的报价能力不见得就比A类投资者的差,两者的配售数量差异主要还是源于制度。

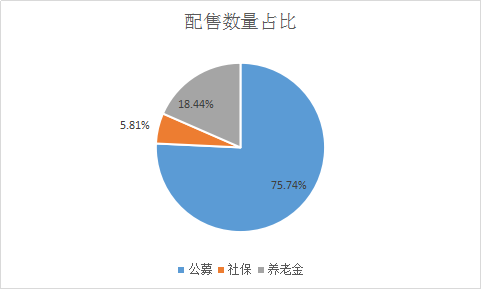

从上述分析中可以看到,A类投资者占有了大多数的配售股。但在A类投资者内部,还可分为三类参与者,分别是公募基金、社保基金与养老金。

目前成功发行的科创板股票中(共计33只,晶丰明源的数据暂无),公募基金的获配数量占到了A类投资者获配总量的75.74%,而养老金占18.44%,社保基金则仅占比5.81%。

分析至此,那我们可以很明显的发现,公募基金无疑是这场科创板打新盛宴中最具优势的一方,相应地,也是分到最大一块蛋糕的利益方。

公募基金因为其庞大的数量和规模,在科创板网下新股申购中,凭借其专业的投研能力和估值能力,辅之以认购顺序和配售比例上的制度优势,成为科创板网下申购中最大的获益者。