客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2019-09-12 12:12

![]() 8968

8968

![]() 7

7

收藏已收藏(0)

收藏已收藏(0)

继续持仓,持有牛市价差度过中秋假期。

上证50期权行权日注意事项有哪些?09.12行情及操作策略如何?A股三大股指小幅震荡,安防板块有所表现,中威电子涨停。此外,北斗导航、民航机场、园林工程、5G等板块也涨幅居前。电子烟、贵金属、PCB、生物疫苗等板块领跌两市。截止发稿,沪指上涨0.20%,深成指上涨0.22%,创业板指下跌0.07%。那么,今日50etf期权行情怎么演绎呢?

一、上证50期权行权日注意事项有哪些?

期权末日轮一般有二种策略:

一种是买方的彩票策略,一种是卖方的烟头策略。买彩票和捡烟头互为对手盘,交易者可以根据自己对市场的判断、预期收益和风险承受能力来选择参与。

彩票策略:

就是买方以很低的成本买入末日期权,赌上证50大幅波动导致权利金暴涨带来的超额收益。因为有成本极低、胜率很低、潜在收益非常高的特点,因此很像买彩票。

因为末日期权合约的Gamma值很高,因此波动会变得很大,此时买入期权的获利空间也变得很大,不管是认购期权还是认沽期权,只要是标的50ETF稍有波动,期权合约价格就会随之出现大幅波动。

其中平值期权和虚值期权表现的会更加疯狂,当日10倍的暴利机会经常性的出现,暴利所在,自然有人趋之若鹜,这也是末日轮备受追捧的原因。

烟头策略:

就是卖方以很低的价格卖出末日期权,获取时间价值迅速归零带来的收益。虽然胜率很高,但是收益非常低,因此被戏称为捡烟头。

当期权合约到期时,期权的时间价值将全部归零,期权价格等于内在价值。

由于虚值合约没有内在价值,加上到期日近在眼前,因此价值迅速归零的概率非常高,而平值合约也可能因为上证50的波动有价值归零的可能。这时候做它们的卖方,可以获取很少、但确定性的收益。如果长期积累,收益也非常可观。

为了控制极端风险,交易者最好捡同向的烟头,如果持有认购权利仓,就卖虚值认购合约,如果持有认沽权利仓,就卖虚值认沽合约。万一极端行情出现,卖出的合约会出现浮亏,但持有的买方合约的盈利会抵消这些亏损。

二、50etf期权上日行情回顾:

9月11日,上证50ETF收报3.007元,下跌0.014点,跌幅0.46%,盘中最高触及3.033元,最低触及2.998元,成交金额26.23亿元。

50ETF期权当日有120个合约正在交易。从涨跌幅来看,50ETF期权合约中,50ETF沽9月3100涨幅最大,为7.45%,报收0.101元;50ETF沽9月2200跌幅最大,为40.00%,报收0.0003元。

从成交额来看,50ETF期权合约中,50ETF购9月3000成交额最高,为2.13亿元,全日下跌14.65%,报收0.0501元;而最低的为50ETF沽9月2300,成交额为725元,全日收平,报收0.0005元。

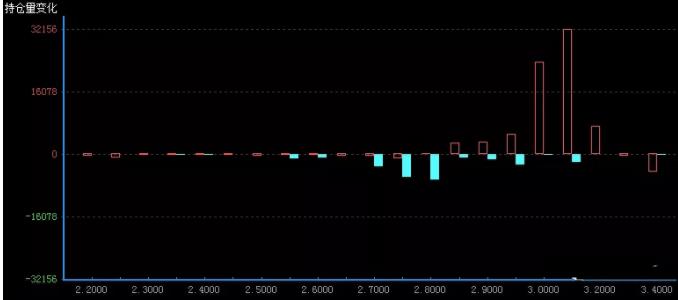

从持仓量来看,50ETF期权合约中,50ETF购9月3100持仓量最大,为461680张,期权全日下跌21.21%,报收0.0156元;持仓量最小的为50ETF购9月2300,共计822张,期权全日下跌1.17%,报收0.7155元。

50ETF期权周三成交2497443张,其中认购成交1474322张,认沽成交1023121张,认沽认购比69.40%。总持仓4319108张,认购持仓2195659张,认沽持仓2123449张。认购持仓较前一日增加129274张,同比增加6.26%;认沽持仓较前一日增加2042张,同比增加0.10%。

三、50etf期权今日消息面

1、8月M2货币增长8.2%,社融1.98万亿超预期;

2、监管定调公募基金发展方向指数型基金或迎春天;

3、港交所欲与伦交所联姻A股借势搭建全球互联互通平台;

4、北向资金爆买A股再掀高潮瞄准科技股和核心资产;

5、特朗普炒掉博尔顿,美股大涨;

四、50etf期权行情技术面分析

从趋势来看,大盘仍在反弹趋势中,趋势还在,并未见顶(或确认顶部),预计短期继续高位震荡的概率较大。只是,还是要特别注意下节奏:根据预期,下周大概率有再反弹,只是,若市场对节后预期过高,下周反而不容易涨,在等换岗的人有些多呀。

所以,若周四能往3000点以下回踩下,洗一洗,节后更容易走反弹;若周四仍抗跌甚至提前反弹,节后就需注意震荡反复的预期了,即便还能反弹走高,力度与持续性也将会打折。

五、50etf期权行情综合分析结论

从波动率来看,期权隐波小跌,收至18.16%,仍处于今年以来偏低位置。9月认购隐波微涨,认沽隐波继续回落,平值认购隐波已转为高于认沽水平,期权市场看多情绪持续升温。

从核心板块来看,银行板块收复60日均线,保险板块缩量收至5日均线下方,证券板块再次高位震荡。从权重个股来看,平安及招行缩量窄幅震荡,茅台放量大跌,收至30日均线上方。整体来看,全市场继续回调,受权重股茅台大跌影响,50ETF跌破5日均线,短线转弱,关注其下方缺口支撑及5日均线压力。

六、50ETF期权行情实时操作策略

昨日午间标的跌破3元,触发昨日提及的调仓,目前看,持仓由混合认购重新回到了牛市价差。对于牛市价差而言,整体来讲delta为正,但vega和theta都很小,所以持有偏长时段时,无需太担忧隐波风险和时间耗损问题。

看今日,继续持仓,持有牛市价差度过中秋假期。风险提示:牛市价差,最大盈亏均有限。

七、50etf期权今日趋势操作策略建议

9月期权持仓量变化(红柱认购)

操作上,昨天50ETF开盘跳水跌破5日均线时,平掉了9月3100认购权利仓,10月2800/2950认沽义务仓仍是持有未动。今天看盘面情况,尾盘可能会布局点9月3000认购权利仓,小仓位博一下节后机会。

好了,以上就是上证50期权行权日注意事项有哪些,以及09.12行情及操作策略。上个交易日,全市场期权合约成交金额13.63亿元,共250万张。上个交易日,9月认购成交金额为6.36亿元,约118万张;9月认沽成交金额为3.3亿元,约80万张。上个交易日,30日历史波动率上升,达19.6%;GVIX下降,达16.0%。