客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2019-09-05 15:15

![]() 10092

10092

![]() 9

9

收藏已收藏(0)

收藏已收藏(0)

13家房企商场上半年业绩曝光:上海恒隆广场租金收入达8.27亿。

近日,13家房企陆续发布了上半年商场业绩,让我们一起来看看这13家房企的业绩到底如何。

一、太古地产

2019年上半年,太古地产的租金收入总额增加6%,至港币63.46亿元。其中,中国内地零售物业组合的租金收入总额为港币11.93亿元;以人民币计,相当于较2018年同期上升16%。

注:上海兴业太古汇的出租率包括划给已签署意向书的准租户的楼面。统计时间截至2019年6月30日;数据来源企业2019上半年企业年报

相比2018上半年,今年上海兴业太古汇更多商铺开业,逐渐度过市场磨合期,客流自2019年初以来稳步增长;截至2019年6月30日,商场租用率为98%,92%的商铺已开业。

上海前滩太古里位于浦东新区前滩,与三条地铁线(东方体育中心站)无缝连接,建筑面积12万平方米。由太古地产与陆家嘴集团共同开发,计划将于2020年底开业。

二、华润置地

2019年上半年,华润置地综合营业额为人民币458.5亿元,按年增长4.7%。其中,购物中心业务营业额为人民币42.9亿元,同比增长39.5%。

注:上述数据来源企业2019上半年年报

位于上海浦东的华润时代广场将于今年年底完成改造,重新回归市场。据悉,商场将通过4层Fancy、5层Liberty、6层Home Gallery、Food Hall四大主题,营造出精致购物空间、具有参与感的消费场景,来满足新时代消费者的需求。

三、恒隆集团

2019年上半年,由于期内并未确认物业销售收入,恒隆集团的总收入减少17%至45.05亿港元,总营业溢利减少12%至34.32亿港元。而其在内地的八个商场的总收入增加 8%至人民币 14.79 亿元。

图片来源:企业2019上半年年报

上海恒隆广场以8.27亿租金收入,稳居集团领头地位。作为Home to Luxury的独特定位,项目持续引入新的知名奢侈品和高端餐厅。项目从2018年9月首次推出会员计划“恒隆会”开始,与更多优质的租户合作,进一步提升了顾客的忠诚度,也能带动租户销售,提高租赁表现。

尽管恒隆集团将上海港汇恒隆广场业绩低迷归咎于2017年启动的大型优化计划带来的装修,但是企业在上一轮奢侈品衰退行情中,为项目定位的轻奢、年轻路线,自2016年下半年的新一轮奢侈品向上行情中显然要落后。

济南恒隆广场零售额增加11%,不少首次进驻济南市场的国际品牌推高平均租金。无锡恒隆广场成为部分其他商场的奢侈品转移的目的地。

四、大悦城控股

2019年上半年,大悦城控股租金收入约达人民币18.7亿元,同比增长25%。本期西安大悦城、杭州大悦城开业新增可出租物业面积以及各大悦城平均租金上涨,相应的租赁收入增加。

注:上述数据来源企业2019上半年年报

其中,静安大悦上半年租金约1.15亿元,出租率95%。此外,朝阳大悦城、成都大悦城、上海长风大悦城等项目上半年营业收入增长达15%以上。

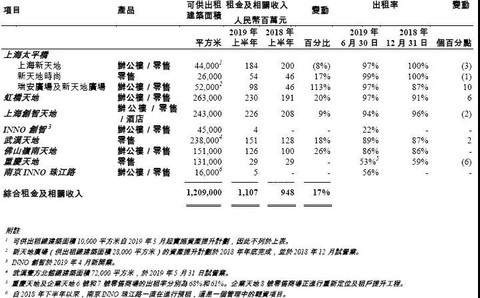

五、瑞安房地产

2019上半年,瑞安房地产的综合租金及相关收入达11.07亿元,同比上升17%。其中,2019年上半年租金及相关收入最高的为虹桥天地,以2.3亿元领跑瑞安旗下其他项目;增长最快的则是瑞安广场及新天地广场,为113%;上海新天地则因为提升计划出现8%的下降。今年上半年亮相的武汉天地租金收入则达1.51亿,同比增长18%,幅仅此虹桥天地。

图片来源:企业2019上半年年报

上海新天地上半年因2019年年初于南里零售商场开展资产提升计划,1万㎡出租面积受影响(占新天地可供出租总建筑面积的19%)。然而有关跌幅被新天地广场自2018年年底试营业以来的额外收入所抵销。

六、新城商业

2019上半年,新城商业实现租金收入17.41亿元,同比增长104.52%,平均出租率达98.49%。其中,在合肥、海口、临沂、瑞安、淮南、桐乡、台州、昆山、义乌等地的吾悦广场出租率达到100%。

图片来源:企业2019上半年年报

七、龙湖集团

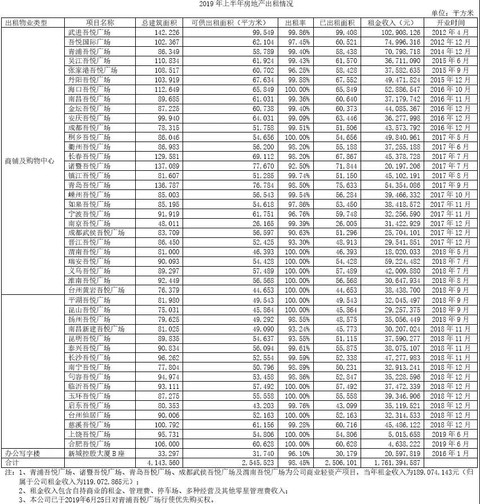

2019年上半年,龙湖集团整体租金收入21.85亿元,同比增长30.2%。截至今年6月30日,龙湖集团已开业商场的建筑面积为296万平方米(含车位总建筑面积为386万平方米),整体出租率为98.0%。

图片来源:企业2019上半年年报

在20余个天街项目中,重庆时代天街Ⅲ期、重庆U城天街Ⅱ期、重庆源著天街、北京长楹天街、苏州狮山天街、杭州滨江天街Ⅰ期等项目,租金收入同比增长均超过20%。

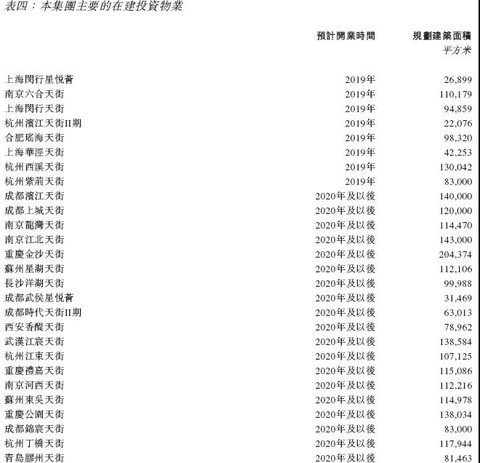

今年7月26日,上海南闵行马桥板块的闵行星悦荟开业,商业面积4.5万㎡。此外,南京六合天街、杭州西溪天街等也计划于今年年内开业。龙湖集团另有大量项目在筹备中,具体见下表:

图片来源:企业2019上半年年报

八、世茂集团

报告期内,世茂集团实现营业收入128.21亿元,同比增长5.54%。

2019上半年,济南世茂广场实现销售额7.5亿元,同比增长14%,客流1067万人次。上半年项目新租品牌82家,面积超5600㎡,引进6家山东首店;商场内15家品牌获得山东省销售冠军、21家品牌获得济南市销售冠军。

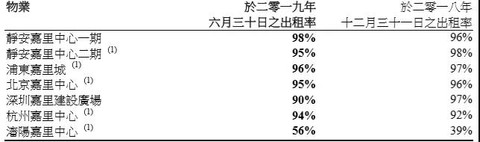

九、嘉里建设

截至2019年6月30日,嘉里建设录得营业额112.25亿港元,较2018年同期上升6%(该营业额主要包括物业销售所得款项、租金收入及酒店运营收入)。

从内地部分来看,嘉里建设上半年录得营业额79.14亿港元,同比减少5%。下跌原因是已落成物业的销售收入及租金、酒店营运的经常性收入均减少5%。其中,内地已落成投资物业组合所录得营业额同比减少2%。

图片来源:企业2019上半年年报;以上数据为整个综合体项目的出租率;(1)酒店部分除外

上海静安嘉里中心目前场内品牌也正在做新一轮更新,Etro,Replay、顺电·脉等品牌已经撤出;网红汉堡Shake Shack、法国滑雪品牌Rossignol、泳装品牌Vilebrequin等正处于围板中。上海静安嘉里中心出租率98%,

今年8月,商场在四层公共区域专为孩子们打造了一个社交童趣天地KerryOn Living Room,提供儿童书籍、活动日历、休息座椅等。

此外,嘉里集团积极在深圳、杭州、武汉、福州发展,都有储备项目。

十、陆家嘴地产

2019年上半年,陆家嘴地产商业物业租赁收入为 1.99 亿元,比 2018 同期增加 0.79 亿元,同比增幅 66%。商业物业主要包括陆家嘴96广场、陆家嘴1885、天津虹桥新天地、陆家嘴金融城配套商业设施、陆悦坊(花木 04-15)以及位于上海、天津的两个 L+Mall。

截至 2019 年二季度末,陆家嘴地产商业物业总建筑面积超过46万平方米,其中:

注:上述数据来源企业2019上半年年报

陆悦坊于2019年二季度末试营业,出租率为81%,开业率为64%。

上半年,亚洲第3家、中国第2家的老佛爷百货在上海陆家嘴中心L+MALL盛大启幕,带动年中商场出租率高达95%,标志着包含大型商场、邻里中心、办公配套商业在内的多元商业物业模式初步形成。

十一、万科集团

2019年上半年,万科实现营业收入1,393.2亿元,同比增长31.5%。

截至报告期末,万科集团管理商业项目总建筑面积超过1,350万平方米。其中,印力集团管理商业项目110个,管理面积915万平方米,已开业面积为643万平方米(90%为购物中心)。

报告期内,印力集团聚焦存量项目,持续优化资产结构,提升运营管理水平,购物中心的整体出租率(不含改造项目)约97%。期内,济南印象城、杭州金沙印象城及合肥万科广场三个购物中心开业。

十二、南京新百

南京新百旗下有现代商业(百货)、健康养老、生物医疗三大业务板块。2019年上半年,公司实现营业收入52亿元,同比下降46.27%,剔除英国HOF因素后,同比下降4.36%,实现归属于上市公司股东的净利润9.79亿元,同比增长174.97%,剔除英国HOF因素后,同比下降2.69%。

针对商业板块,百货门店主要分布在江苏南京、徐州以及安徽芜湖,主要经营模式为联营模式和租赁模式,辅以部分热销品类的自营销售模式。报告期内,南京新百百货板块顺利完成各经营指标,利润率增长的同时,实现了整体费用的下降与效率的提升。上半年百货平台各门店共引进品牌79个。

南京新百中心店完成了自2013年以来规模最大的春季调整,着手于整体业态组合、重点品类与营销模式等层面,进一步提升店面级次、完善品类氛围,强化运动、时尚、潮流的整体布局,提升顾客体验的同时,打造场景、流量与话题。

十三、百盛集团

2019年上半年,百盛集团录得销售所得款项总额为人民币74.95亿元(含增值税),较2018年同期下降3.3%,主要由于关闭业绩表现欠佳的门店的影响。同店销售下降2.2%,百盛集团将原因归结于中国经济的持续放缓,以及受到客流分流的影响。

经营收益总额上升8.1%,至人民币25.88亿元,主要受益于两大因素,一是化妆品与配饰类别销售强劲,二是百盛集团于2018年10月收购的Parkson Credit Sdn Bhd所提供的信贷服务产生的收入。

截至2019年6月30日,百盛集团在中国30个城市运营管理41家百盛门店(包括概念店Parkson Beauty)、2家百盛优客城市广场、1家金狮广场及1家超市。