客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

微信公众号期权策略

2019-04-25 14:50

![]() 9615

9615

![]() 12

12

收藏已收藏(0)

收藏已收藏(0)

央行一季度货币政策执行报告显示官方对当前国内外金融形势的判断较去年年底更为乐观。

一、股指观点:

IF主力合约IF1904支撑位3936和3920点,阻力位4007和4047点;

IH主力合约IH1904支撑位2897和2885点,阻力位2935和2950点;

IC主力合约IC1904支撑位5553和5525点,阻力位5676和5710点。

期指成交持仓排名变化

央行一季度货币政策执行报告显示官方对当前国内外金融形势的判断较去年年底更为乐观,“货币供给总闸门”重新出现,稳健的货币政策要松紧适度少了“更加注重”的前缀。M2和社融增速要与GDP名义增速“匹配”,以前则多次提到要“合理增长”。整体来看,该文件确认政策面对当前宏观形势看法边际上多了一份乐观,由此政策托底力度将降低。结合近期盘面来看,在较高的CPI公布后期指回落,昨日在较好的金融数据公布后高开低走,均显示市场对政策托底力度减弱的担忧。当前市场进一步反应托底力度减弱的影响,期指或延续震荡整理,操作上以区间思路或逢高做空思路操作,注意止盈止损。

二、50ETF期权观点及策略:

周一50ETF高开震荡走低,最终收平,在10日均线下方收放量阴线。

从核心板块来看,银保板块均在高位收长上影假阴线,证券板块高开低走,跌破20日均线。从权重个股来看,中国平安及招商银行均即将死叉,贵州茅台仍收至5日均线下方。整体来看,50ETF高开低走,再收高位长上影线,未能突破前高2.994,短期上方压力较大,倘若无法突破,将出现日线级别背离,休整时间较长,建议关注20日均线支撑及5日均线压力。

从波动率来看,期权隐波高开低走,最终微涨,仍稍高于标的30日历史波动率,倘若标的维持震荡,预计隐波仍有回落空间,但空间不是很大。4月认购隐波再次低于认沽水平,隐波曲面重回左倾,标的高开低走后,期权市场情绪转为谨慎。

操作上,昨天早盘已平掉4月2700认沽义务仓,小仓位尝试了一下认购权利仓,略亏出局。今天准备开始逢标的回调,建仓5月2750认沽义务仓,仅供参考,风险自负。

三、期权波动率及持仓:

周一期权市场认沽认购成交量比70.66%,期权市场情绪中性偏乐观。从期权持仓来看,认购持仓较前一日增加0.92%,认沽持仓较前一日减少0.03%,看不涨增加,看不跌微减,期权市场预期略微偏弱。

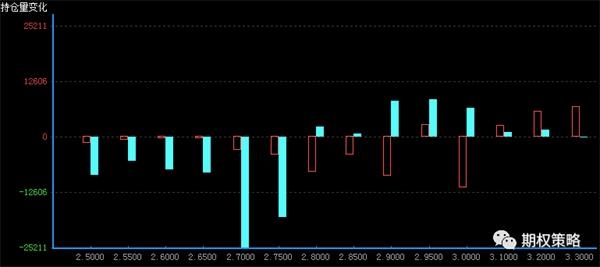

从4月持仓变化来看,认购认沽持仓大幅减少,认购在3300处增仓最大,认沽在2900/2950处增仓较多,50ETF支撑压力有继续上移迹象。

4月期权持仓量变化(红柱认购)

从4月持仓分布来看,认购仍在3000处持仓最大,50ETF压力不变;认沽最大持仓由2700变为2800,50ETF支撑已上移。

从波动率来看,30日历史波动率再次回落,跌至22.63%。期权隐波高开低走,4月平值认购隐波收跌至25.46%,认沽隐波收涨至27.80%,认购隐波再次低于认沽水平,期权市场情绪重回谨慎。

标的历史波动率走势

四、期权成交数据:

50ETF期权周一成交3568818张,其中认购成交2091145张,认沽成交1477673张,认沽认购比70.66%。总持仓3181470张,认购持仓1514596张,认沽持仓1666874张。认购持仓较前一日增加13881张,同比增加0.92%;认沽持仓较前一日减少455张,同比减少0.03%。