客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

微信公众号期权策略

2019-04-01 10:30

![]() 8488

8488

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

央行深夜辟谣,4月1日起降准的消息不实。不过目前看政策风险主要来自于涨幅过大后的防风险政策,而非实体经济托底政策的动摇。在上周五大涨后,市场情绪再度被提振,预计今日期指震荡偏强为主。

IF主力合约IF1904支撑位3845和3830点,阻力位3907和3923点;

IH主力合约IH1904支撑位2825和2811点,阻力位2853和2868点;

IC主力合约IC1904支撑位5479和5424点,阻力位5590和5645点。

期指成交持仓排名变化

中国3月官方制造业PMI50.5,高于预期的49.6,较前值的49.2回升,创5个月新高,同时也是2012年以来最大月环比涨幅。随着开工旺季到来,PMI好于预期显示需求稳步复苏,有利于多头情绪的延续。央行深夜辟谣,4月1日起降准的消息不实。不过目前看政策风险主要来自于涨幅过大后的防风险政策,而非实体经济托底政策的动摇。在上周五大涨后,市场情绪再度被提振,预计今日期指震荡偏强为主。

周五50ETF小幅高开,受茅台影响,蓝筹股全面发力,带动50ETF大涨3.72%,收放量中阳线。

从核心板块来看,银行板块收至20日均线处,保险及证券板块一阳穿四线,均站上20日均线。50ETF在30日均线处止跌企稳后,放量大涨,同样收复20日均线,目前已再次逼近前期高点,预计今日将震荡消化获利盘,等待5日均线上行,重点关注前高2.830压力。

从波动率来看,期权隐波大涨,仍低于标的30日历史波动率,随着标的收回20日均线,预计隐波将继续反弹。4月隐波曲面右端稍有上翘,期权市场情绪仍偏乐观。

出差两天后,50ETF终于是放量大涨,向上突破20日均线。周末消息面偏利好,操作上准备逢50ETF回调卖出4月2700认沽合约,倘若放量突破前高2.830压力,再考虑4月2850认购权利仓。

周五期权市场认沽认购成交量比67.68%,期权市场转为乐观。从期权持仓来看,认购持仓较前一日减少7.03%,认沽持仓较前一日增加11.88%,看不涨减少,看不跌大增,期权市场预期偏强。

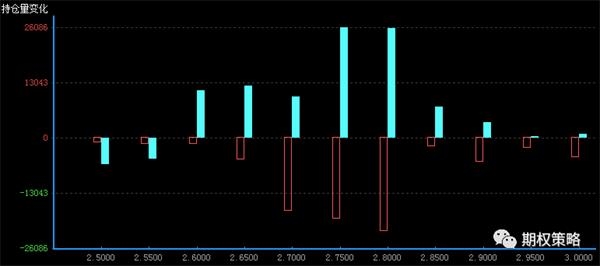

从4月持仓变化来看,认购持仓全线减少,结合隐波变化来看,可能是义务仓止损平仓导致;认沽在2750/2800处增仓最大,标的支撑有上移迹象。

4月期权持仓量变化(红柱认购)

从4月持仓分布来看,认购仍在3000处持仓最大,50ETF压力不变;但认沽最大持仓已由2500变为2700,50ETF支撑已上移。

从波动率来看,30日历史波动率大涨,收至33.09%。期权隐波反弹,4月平值认购隐波大涨至27.36%,认沽隐波收至27.32%,认购隐波略高于认沽水平,期权中期市场情绪稍偏乐观。

标的历史波动率走势

四、期权成交数据:

50ETF期权周五成交2969162张,其中认购成交1770754张,认沽成交1198408张,认沽认购比67.68%。总持仓2014709张,认购持仓930756张,认沽持仓1083953张。认购持仓较前一日减少70406张,同比减少7.03%;认沽持仓较前一日增加115060张,同比增加11.88%。

(以上内容由启明星量化金融学院资讯部整理编辑,不代表本站观点。版权归原作者所有,如有侵权,请联系删除)