客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2019-07-31 09:11

![]() 12549

12549

![]() 8

8

收藏已收藏(0)

收藏已收藏(0)

目前8月2950/3000认购权利仓各5%仓位,倘若标的跌破5日均线,则考虑平仓出局。

etf溢价套利是什么?07.31行情及操作策略怎么判断?科创板落地后期权隐含波动率迅速走跌,近几日有所企稳。目前平值认购隐含波动率18.29%,认沽18.81%。30日历史波动率近期走平,从前期的18.2%附近回落至16.7%左右。从当月合约波动率微笑曲线看,认购认沽波动率在17.1%至25%之间,各执行价上认沽波动率已略高于认购期权。那么,具体来讲,今天的50etf期权的操作策略如何呢?

etf溢价套利是什么?怎么操作?

资本市场上的“套利操作”好比朋友圈各种类型的代购:从美国以1W块买入某爆款LV包包,然后以1.3W的价格在上海卖出去,毕竟上海LV专卖店里这款包的价格1.5W,这笔“套利”生意,属于双赢。

ETF份额既可以在二级市场进行买卖,也可以在一级市场用一篮子股票进行申购和赎回,由于ETF二级市场价格受供求关系等因素的影响,ETF的净值与二级市场的价格往往不一致,ETF市价低于其净值的称为折价,高于其净值的称为溢价,当ETF的折价、溢价达到一定幅度时(高于套利成本时),则存在套利机会。

当ETF二级市场市价处于折价交易时,套利者就可以从二级市场买入ETF,然后到一级市场赎回得到一篮子股票,再到股票市场卖出股票获得套利收益;当ETF二级市场市价处于溢价时,套利者可以买一篮子股票从一级市场申购ETF,然后到二级市场以溢价卖掉ETF获得套利收益。有效的套利会使ETF的折溢价幅度迅速缩小,从而使ETF获得合理的市场定价(趋近于基金净值),套利机制在ETF定价过程中起着至关重要的作用。

上证50ETF的套利操作在T日就能完成。以溢价套利为例,整个套利流程分三步:买入上证50指数成份股,通过券商申购上证50ETF份额,申购确认之后卖出ETF份额。一般情况下,上述三个步骤能在很短的时间内完成。

上证50ETF溢价套利示意流程

上证50ETF套利交易的成本包括:ETF和股票的交易佣金(假设为0.03%)、卖出股票的印花税为0.1%,当前买入股票免收印花税、通过证券公司申购赎回ETF目前不收取费用、买卖ETF及股票的冲击成本。在当前的交易规则下,溢价套利(买入股票、申购ETF、卖出ETF份额)的固定交易成本为0.06%,折价套利(买入ETF份额、赎回ETF、卖出股票)的固定交易成本为0.16%,固定成本的差异主要来源于买入股票免收印花税。

50etf期权上日行情回顾:

上个交易日,全市场期权合约成交金额10.12亿元,共161万张。上个交易日,8月认购成交金额为4.97亿元,约76万张;8月认沽成交金额为2.67亿元,约57万张。

上个交易日,30日历史波动率上升,达19.7%;GVIX基本没变,维持在16.9%。

50ETF期权周二成交1610202张,其中认购成交902678张,认沽成交707524张,认沽认购比78.38%。总持仓2859369张,认购持仓1479267张,认沽持仓1380102张。认购持仓较前一日增加61719张,同比增加4.35%;认沽持仓较前一日增加54875张,同比增加4.14%。

期权市场成交持仓继续回升。当日期权总持仓285.94万张,较前一交易日增加11.66万张。其中认购合约持仓147.93万张,较前一交易日增加6.17万张,认沽合约持仓138.01万张,较前一交易日增加5.49万张。持仓量PCR值0.93基本不变。成交量方面,当日全市场合计成交161.02万张,较前一交易日增加45%。其中,认购期权成交90.27万张,较前一交易日大幅增加33.20万张,认沽合约总成交70.75万张,较前一交易日增加16.92万张。日成交量PCR值0.78,明显减小。

50etf期权今日消息面:

1、政治局会议定调:稳定制造业投资房地产不作为短期刺激手段;

2、7月份官方制造业PMI为49.7%非制造业PMI为53.7%;

3、深交所主板首现IPO!中国广核回归A股;

4、早盘超百家地产股飘绿房企或迎巨变;

5、美股小幅收跌人造肉第一股BeyondMeat大跌;

50etf期权行情技术面分析:

昨日三大指数均收涨,中证500指数涨幅最大为0.53%,上证50和沪深300指数涨幅相近。期指合约表现一致,走势均强于现货指数基差走弱,特别是IC合约远月贴水收敛明显。目前无一期指合约处升水状态。期权方面,标的资产50ETF上涨0.34%收于2.988,平值期权隐含波动率企稳。

技术上看,50ETF7月24日向上突破20日均线,在盘整了11个交易日后,50ETF跳空上行,突破振荡区间高点,表明下方支撑力量较强,市场选择向上突破。从量能上看,50ETF在7月23日和24日明显放量,表明资金开始集中买入50ETF。

50etf期权行情综合分析结论:

从波动率来看,期权隐波继续反弹,收至18.54%,仍处于今年1月以来底部区域,标的30/50日历史波动率同样处于年初以来低位,维持标的短中期大概率发生中线级别变盘观点。8月平值认购隐波依旧低于认沽水平,价差略有收窄,隐波曲面左低右高,期权市场情绪略偏乐观。

从核心板块来看,银行板块维持高位震荡,保险板块创今年新高,证券板块收至5日均线下方。从权重个股来看,平安及茅台偏强震荡,招行缩量偏弱震荡收至5日均线下方。整体来看,市场维持谨慎,但50ETF重心仍在缓步抬高,继续谨慎看多标的,关注前高压力及5日均线支撑。

50ETF期权行情实时操作策略:

操作上,昨天上午将持仓一半,换成了8月3000认购合约,目前8月2950/3000认购权利仓各5%仓位,倘若标的跌破5日均线,则考虑平仓出局。保守投资者仍可继续持有8月买跨策略,做多标的波动,注意控制仓位。

50etf期权今日趋势操作策略建议:

目前是买入认购期权较好时候,一方面是因为波动率降至年内低位,买入成本较低,损失有限,另一方面是月末美联储议息会议将大概率降息,提前布局有望获取较大的杠杆收益。投资者可以买入8月或9月3.0或3.1执行价认购期权。止损设置200—300元/手。

8月合约波动率已经降低至19%,买入跨式策略做多波动率变得有吸引力,一方面市场将出现大幅波动,波动率有望大幅上行,另一方面目前波动率较低使得该策略成本很低,只要未来有波动,该策略获利的概率都将大幅提升。

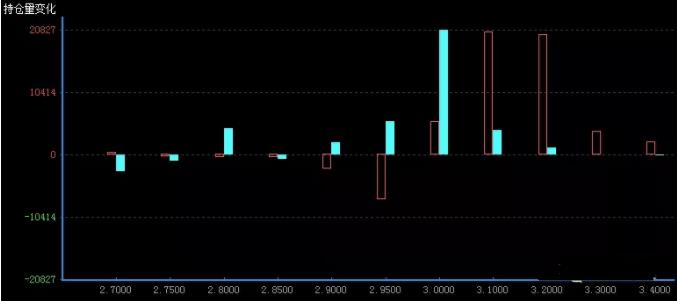

以上etf溢价套利是什么,以及07.31行情及操作策略。另外,50etf期权当月合约成交量增加42.18万张,占期权成交增量的84%。其中认购增加28.07万张,认沽增加14.11万张。当月合约持仓量增加7.51万张,其中认购增持4.24万张,认沽增持3.26万张。从持仓结构看,认购在2.75至2.95实值价位均减持为主,而在3.10至3.20虚值价位增持均超2万张。认沽虽增持但除平值外,各价位增持力度较低,未见明显偏好。整体看,市场冲高回落,虚值认购显著增持,向上阻力有所增加。