客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

第一财经

2019-03-14 11:06

![]() 8281

8281

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

随着宽基ETF(交易型开放式指数基金)产品的数量和规模都趋于饱和,公募基金产品研发部门开始将目光投向了ETF产品创新。

随着宽基ETF(交易型开放式指数基金)产品的数量和规模都趋于饱和,公募基金产品研发部门开始将目光投向了ETF产品创新。

近日,招商和国泰基金共上报了5只指数增强型ETF产品,其中招商基金3月1日提交了沪深300和中证500两只指数增强ETF的材料,3月8日国泰基金提交了3只产品,比招商多上报了1只上证50增强ETF。

虽然招商、国泰目前上报的指数增强型ETF被认为是首批上报的增强ETF,但其实在去年8月份,华泰柏瑞便有过类似的申报。

证监会官网披露的《2019基金募集申请公示表(截至2019年3月1日)》显示,2018年8月13日,华泰柏瑞将上证中小盘交易开放式指数基金进行了申请变更,变更后便是“中证1000量化增强交易型开放式指数基金”,严格来说,这是首只上报的ETF增强产品。同时申请变更的还有中证1000量化增强ETF联接基金,两只产品都在当年10月10日获得受理。

招商深证TMT50 ETF基金经理苏燕青表示,看好指数增强型ETF的前景,其一,目前国内整体来说指数增强策略效果仍存在较高的胜率,其二,ETF基金本身的运作机制成熟透明,有利于投资者投资,指数增强型ETF产品是符合投资者需求的产品。

2018年以来,公募基金最火热的“爆款单品”当属ETF。

其中,尤其以宽基ETF产品最受欢迎。此前,尽管股市行情不佳,但ETF产品仍然逆势增长。数据显示,截至3月13日规模在百亿以上的ETF共有10只,其中除了两只央企结构调整ETF外,全部都是跟踪上证50、沪深300、中证500、创业板等主流宽基指数的产品。

比如,排名第一的华夏上证50ETF最新规模达到457.9亿元,南方中证500ETF、华泰柏瑞沪深300ETF规模都在330亿元以上,华夏沪深300ETF、嘉实沪深300ETF、易方达创业板ETF、华安上证180ETF、工银上证50ETF等都属于ETF“百亿俱乐部”成员。

ETF的快速增长,吸引了各大基金公司加强对ETF产品尤其是宽基ETF的布局。数据显示,从2005年第一只上市的华夏上证50ETF产品开始,2005~2017年的13年间共有109只ETF产品上市,而从2018年年初至今,1年多时间有多达34只ETF集中面世。

从产品来看,此前较少布局ETF的基金公司以“抢占市场”为先,产品线以布局宽基ETF为主,已有ETF产品的基金公司则进一步加强不同主题的ETF类型布局。在激烈的竞争下,指数增强型ETF应运而生。

苏燕青表示,招商基金量化产品走的是特色指数和精细化布局,跟踪指数大多为业内稀缺标的,本次首创增强型ETF目的也是为了给投资者提供更细分的资产配置工具,同时避免产品同质化竞争,保持其在指数基金领域的创新优势。

深圳一家中型公募基金指数部负责人表示:“普通指数ETF已经是一片红海,后面想进来的一定要做出差异化。指数增强ETF我觉得不属于主流产品,应该是偏小众的。”

另一位深圳公募主动量化产品基金经理则表示,去年开始市场都在做ETF,从长期看大家都想“吃螃蟹”做出创新来,这代表的是公募产品长期的方向。另外,市场经过一定时间对ETF产品的培育,加上行情变好,这类创新产品有可能会好发一些。

对于公募基金创新产品的出现,市场最关注的还是新产品到底有哪些优势。

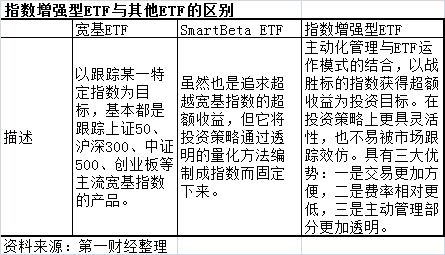

以招商基金的产品为例,苏燕青介绍称,指数增强型ETF是主动化管理与ETF运作模式的结合,区别于传统的宽基ETF和SmartBeta ETF是以跟踪某一特定指数为目标,增强型ETF以战胜标的指数获得超额收益为投资目标。

“SmartBeta ETF虽然也是追求超越宽基指数的超额收益,但它将投资策略通过透明的量化方法编制成指数而固定下来。相比而言,指数增强型ETF在投资策略上更具灵活性,也不易被市场跟踪效仿。后续在投资中,增强型ETF有望为传统宽基指数增厚收益,获得超越市场平均水平的超额收益,也可以根据市场变化灵活地选择投资风格。”苏燕青进一步表示。

加入了主动管理部分,指数增强型ETF需要在策略方面相较于普通指数ETF做出差别和优势。苏燕青表示,增强策略主要采用的是多因子增强模型,基于标的指数成份股及其他股票的各项历史数据,对多方面的因子在不同市场环境下对个股表现的影响进行统计分析,找到可能影响股票回报的因子。

北京一位公募量化投资部老总还表示,从投资来看,普通指数增强和ETF增强是一样的,不同之处是在于产品的设计机制。“投资上都是对基准指数做增强,区别在于一个可以上市交易,一个不可以。另外就是申赎设计上的不同。”

一位熟悉指数增强型ETF产品的人士具体介绍称,该类产品具有三大优势:一是交易更加方便,二是费率相对更低,三是主动管理部分更加透明。“指数增强型ETF是上市交易的,可以在场内进行认购、申购、赎回、买卖,相对于场外的主动量化增强型产品来说效率更高,费率更低。相比于普通的指数增强型基金,它的主动管理部分更加透明,大概率1个月会调一次仓,普通场外基金一个季度才公布一次季报,才能看到持仓的变化。”

第一财经记者了解到,招商基金将该产品管理费率定为千分之五。“现在我们申报的ETF费率基本上在千分之二,但因为这次有主动管理,所以管理费稍微高一点。但是跟当前市场上主流的ETF相比,费率还是偏低的,Wind数据显示ETF市场平均管理费率是0.58%。”前述招商基金人士表示。

“ETF的市场是赢家通吃,而且同质化现象严重,如果再发行一样的产品,和之前的产品特别是龙头产品相比毫无竞争力。”前述北京公募量化投资部老总称。

他进一步表示,“当下一些基金公司推指数增强ETF也是基于两个考虑。一方面,ETF是比较成功的产品;另一方面,指数增强也是成功的产品,那么这些基金公司就考虑将两者结合做出差异化,通过创新的方式做出首发优势,在同样的产品中脱颖而出。”

在业内人士看来,招商、国泰都是布局指数比较广的公司,对指数业务的敏感度也很高,在产品创新方面具备一定的基础。

“每家都有自己的东西,它们的策略也是保密的,我想新产品可能会和自家本身做的增强产品或主动产品的策略有相关性。”前述深圳公募主动量化产品基金经理表示。

Wind统计显示,国泰基金目前有产品141只(ABC份额分开计算),指数基金数量为28只;招商基金目前有产品241只(ABC份额分开计算),指数基金数量为44只;招商基金目前有增强型指数基金6只。

(以上内容由启明星量化金融学院资讯部整理编辑,不代表本站观点。版权归原作者所有,如有侵权,请联系删除)