客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

综合

2019-07-19 16:32

![]() 38776

38776

![]() 125

125

收藏已收藏(0)

收藏已收藏(0)

近日,多位用户称,在同程旅游旗下的“提钱游”上借款旅行,被平台收取了199元借款提速包,综合贷款年利率逾300%。

在消费金融领域,掌握真实可靠的消费场景对借款用户贷前风控有很大帮助,然而有一些平台却借助其场景变相收取砍头息,例如同程金服。同程旅游App显示,其金融业务主要有理财、保险、众筹、贷款、分期等,其中贷款业务问题较多。除了借款产品,同程旅游App还经营着贷款超市,给其他借款平台导流,包括月光侠白条、省呗、信用飞、松紧贷、够花花、来点花、麦芒钱包等。而月光侠白条、省呗等存在恶意催收、变相发放714高炮等情况。

近日,多位用户称,在同程旅游旗下的“提钱游”“程程白条”上借款旅行,被平台收取了199元借款提速包,综合贷款年利率逾300%。

有媒体在21聚投诉平台上发现,从今年5月至7月,关于同程旅游“砍头息”“暴力催收”等投诉信息多达277条,在黑猫投诉上也有100多条类似投诉。

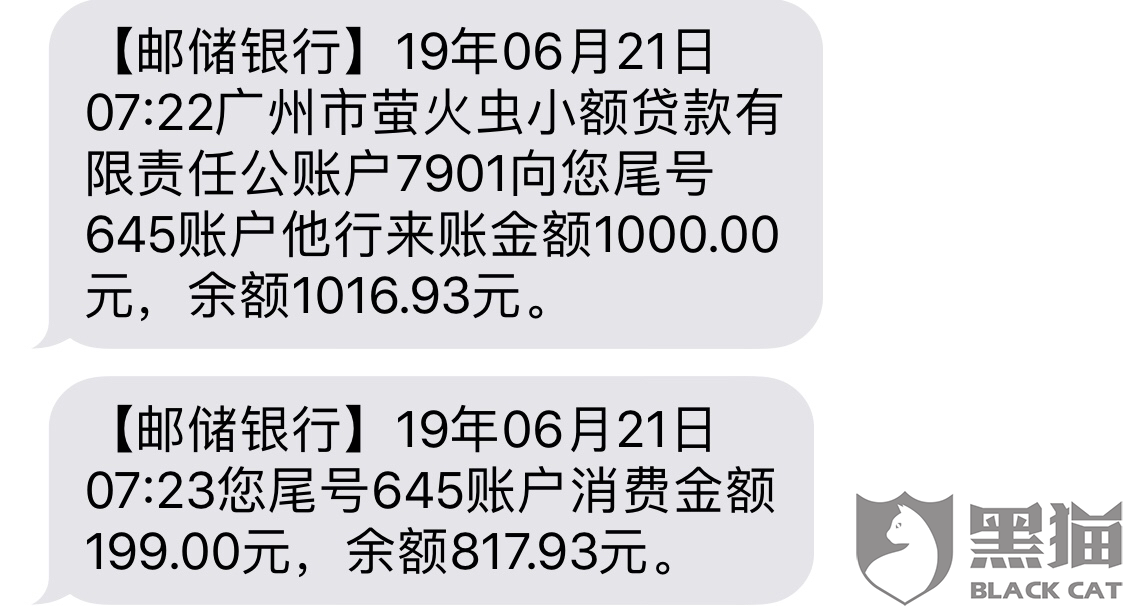

消费者“匿名”在7月19日向黑猫投诉平台反映:“同程旅游旗下的虫虫借钱,是萤火虫小贷变相收取费用,我在虫虫借钱借了1000元结果自动扣除了199元,到801最后要还1228元 ,属于强制性消费套路高利贷砍头息,同程客服线线4007-777-777,希望尽快处理!本人已掌握充分证据,如事情不解决我将联系国家相关部门来介入打击处理!”

这并非个案。

早先有媒体报道编号为CN1092138的丁先生在提钱游借款,必须购买199元的会员才能借款,如果不买,他们就已各种理由拒接借款,借1000,到账800,最终要还款1028,其利率也远高于国家红线。

填完个人信息后,出现申请借款金额页面,该页面并没有购买增值服务的选项。在提交借款申请,每次都出现“申请失败”的提示,提示内容显示:“由于您的信用分较低,需购买增信服务产品,提升借款成功率。”而点击立即购买之后,即会出现50-200元不等的轻奢出行权益卡等增信服务产品,使用期限仅为半个月,产品下方明显备注:有助于提高借款成功率,秒放款。

根据同程旅游APP的提示,这些“特权卡”并非强制购买,但实际上,有用户反映,在大多数情况下,想要快速借款成功,就需购买这些“特权卡”。

业内人士表示,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十七条规定,应当按照出借人实际提供的借款金额来计算本金,对于利率超过24%的部分属于无效的约定,借款人可向平台主张不予支付。

除了要收取199元“借款提速包”,网友还质疑同程旅游存在过度收集用户信息的情况。近日,李女士在21聚投诉上对同程旅游催收方式提出了质疑,“朋友欠钱,同程旅游的人发骚扰短信给我,为何会有我的联系方式?”

中新经纬注意到,在同程旅游旗下的《程程白条用户协议》中,第四条主要关于信息收集、使用、共享。该条款显示:为更好地向您提供服务,除您在申请或使用本服务时主动向服务商提供信息外,您同意并授权服务商通过留存服务商的关联公司和同程旗下公司任何与本服务相关的信息,收集留存在服务商的合作伙伴(包括但不限于小贷公司、担保公司、保理公司、基金公司、证券机构、信托公司、其他第三方合作机构等)。

除此之外,平台“被许可”收集的信息类型也很广泛,包括借款人身份信息、访问计算机IP地址等位置服务信息,还有信用信息、财产信息,包括但不限于财税信息、房产信息、车辆信息、基金、保险、股票、信托、债券等投资理财信息和负债信息。如果同程旅游“提钱游”填写了个人信息,并未勾选同意任何“协议”,但不久后仍然会接到“月光侠白条”客服推荐贷款的电话。而“月光侠白条”为同程旅游合作的第三方贷款平台。

对于同程旅游是否涉嫌过度收集和使用用户信息,有业内人士称,平台收集个人用户信息应当遵循国家标准提出的“个人信息最少够用”原则。平台尽可能多地收集个人用户信息,这实际上已经与国家规定背道而驰。

针对李女士遇到的情况,业内人士表示,如果在同程旅游的借款协议中,存在获取债务人通讯录这一条款,并且债务人同意该条款,那么该平台可以收集债务人通讯录信息,但是同程旅游给债务人亲朋好友发“催收”信息,目前我国对这方面的行为还没有相关的法律法规限制。“如果催收信息涉嫌“侮辱”“辱骂”,甚至带有威胁恐吓性的信息,并且经常性地发布,这就涉嫌触犯了《治安管理处罚法》,平台应该受到处罚。”

根据此前互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室联合印发的《关于规范整顿“现金贷”业务的通知》(以下简称《通知》)各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

从提钱游APP界面来看,提钱游仅提示利率为0.02%,并未说明期限。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷约定年利率不超过24%(月利率2%),受法律保护;约定年利率36%(月利率3%)以上部分不受法律保护;年利率在24%-36%之间的,已支付部分利息不得要求返还,未支付部分利息不得要求支付。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

也就是说,其砍头息并不受法律保护,用户有权不归还超过法定利率外的利息。

资料显示,提钱游是同程艺龙旗下同程金服推出的一款用于个人旅行消费的借款服务,为现金贷产品,资金提供方为广州市萤火虫小额贷款有限责任公司。

公开信息显示,同程金服主体运营公司为上海旅金科技有限公司,上海旅金科技有限公司是同程控股旗下全资子公司。

除“同程保险”、“提钱游”、“程程白条”外,在同程旅游APP端还上线了借款超市,为其他借款平台导流,其中包括大额贷款:月光侠白条、小通币咚、省呗、钱伴、360借条。大额速借:麦芒钱包、松紧贷、易贷款、京东金条。

而根据第三方投诉网站投诉情况来看,导流多款产品存在问题,如小通币咚骚扰用户通讯录、月光侠白条、省呗收取高额砍头息、松紧贷暴力催收等。

业内人士指出,OTA之间竞争加剧,同程艺龙在急于进军金融业务的同时,旗下提钱游与其导流的贷款平台均存在不同问题,在急于流量变现的同时,应兼顾法律风险,无论是旗下产品还是导流第三方产品,都应严格审核。