客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2020-09-29 17:06

![]() 6119

6119

![]() 5

5

收藏已收藏(0)

收藏已收藏(0)

在“撸狗吸猫”的大环境下,和宠物有关的股票都在今年呈现出爆发式增长。

在“撸狗吸猫”的大环境下,和宠物有关的股票都在今年呈现出爆发式增长。作为宠物垂直领域的电商“波奇网”也在今年提交了招股书,力博成为“宠物电商第一股”。

9月23日,波奇宠物更新招股书,公司美股IPO定价区间为10―12美元,发行700万股ADS,按照发行价最高价12美元计算,波奇宠物将融资8400万美元。

公司官网显示,波奇宠物成立于2008年,是一家一站式宠物综合服务网站,拥有波奇商城(线上电商)、波奇宠物服务与新零售(线下)、宠物社交(涵盖宠物社区、宠物百科等)三大业务板块。

招股书显示,2019财年、2020财年及2021财年首季,波奇宠物的营收分别为8.04亿元、7.70亿元与2.38亿元,呈下滑趋势;净亏损则分别为2.32亿元、1.76亿元及4229.9万元。

也就是说,近27个月内,已累计亏损约4.5亿元。

虽说波奇宠物目前主打为综合式服务平台,但从营收占比中可以发现,其绝大多数的收入来自于产品销售。在其2021财年首季,波奇宠物产品销售收入2.379亿元,占总营收比99.8%,在线营销和信息服务收入仅50.6万元。

在产品销售上,波奇宠物对第三方平台有较大依赖。根据招股说明书,2019财年及2020财年,第三方电商平台的产品销售净收入占比分别高达71.4%、68.7%。

除了持续亏损的现状以及尚未被证实跑通的商业模式受到多方质疑外,波奇宠物还面临着如何从电商巨头们手中争抢市场的难题。

目前,国内宠物电商平台基本处于两强分列的状态。

来源:国盛证券

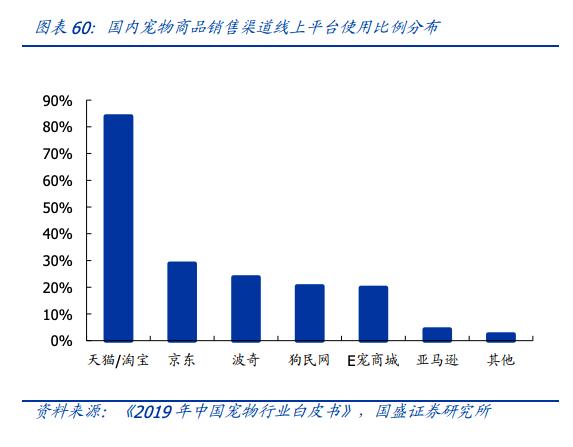

宠物行业白皮书显示,线上平台的使用比例中,天猫/淘宝和京东是使用比率最高的平台,波奇网排名第三。

根据波奇网的招股书显示,按GMV(网站成交金额)计,2019年排名前五位的公司约占市场份额的67.4%,其中阿里平台是当之无愧的第一,占据市场份额60%,第二名的京东占3.7%,波奇网第三占1.9%。

但即便是线下,波奇宠物依然遇到巨头狙击。

某宠物行业创业则表示,“宠物线下存在消费极为分散的特点,使波奇宠物尚未找到可持续的与线下商家合作模式。况且竞争对手美团宠物频道在线下业务的统治力,强大到近乎于淘宝对线上业务垄断。”

在业内人士看来,目前的波奇宠物,似乎在模仿美国宠物电商平台Chewy(CHWY.NYSE)的初级阶段。截至9月25日,Chewy总市值为230.53亿美元。

“Chewy收入超过70%的部分来自‘订阅制’服务,波奇宠物也效仿推出了这一服务,但它并没有如Chewy一样推出宠物终身订阅服务,而是异化为给仅有的2万名左右会员提供商品折扣。”徐楠曾在美国工作、有着多年使用Chewy服务的经验。

Chewy收入主要通过自有平台上的自营销售业务获得,并需要高投入来自建仓储配送中心。“相较之下,波奇网目前更近于一家大型宠物用品淘宝店。”

在诸路难通的情况下,波奇宠物所能讲的故事或许只剩下中国宠物赛道的巨大潜力。

根据Frost&Sullivan的数据,中国宠物行业市场规模从2014年的707亿元增长至2019年的2049亿元,复合增速达到23.72%。今后,随着渗透率进一步提升,宠物行业市场规模仍会维持高速增长,有望在2024年突破4495亿元。

在数千亿元的赛道里,波奇宠物试图讲通自己的故事。此次募资用途上,波奇宠物表示,35%进一步投资于内容创新、会员系统开发和研发;20%开发和营销自有品牌;15%用于提高履行和仓储能力;15%寻求潜在的并购机会等。